米長期金利が足元で上昇圧力を強めるなか、年内低下に賭ける投資家が出てきた。市場予想を上回る米経済指標が相次ぎ、米連邦準備理事会(FRB)の利上げ継続観測から景気のハードランディングへの警戒感が強まっているためだ。2023年内に米政策金利が2%台まで大幅に下がると見込んだ金融取引も出始めている。

米運用大手フェデレーテッド・ハーミーズのRJ・ギャロ氏は「FRBは利上げに積極的にならざるをえず、景気後退の確率があがる。金利低下(債券価格は上昇)を見込んで米国債の保有を増やしている」と話す。深刻な景気後退に対するリスクヘッジ(回避)手段として米国債を持つべきだという。

1日の債券市場では米10年債利回りが一時4%を超えた。雇用統計や消費者物価指数(CPI)が市場予想を上回るなど米景気の底堅さが意識されている。インフレを抑制するには強力な金融引き締めが必要との見方が広がっている。だが金利上昇は時間差を伴ってむしろ深刻な景気後退を招くとの警戒は根強い。

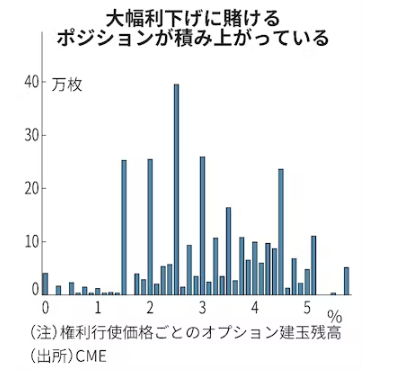

金利先物のオプション市場では23年内の大幅な利下げに賭ける取引が増えている。

シカゴ・マーカンタイル取引所(CME)が公表する金利先物(翌日物金利の先物、23年12月限月)のオプションの建玉をみると、2.5%の水準を権利行使価格とするコール・オプション(買う権利)が39万枚と最も多く積み上がる。金利先物は金利が低下すると価格が上がる仕組み。足元4%台で推移する金利が2.5%を下回る(権利行使価格より先物価格が上がる)と利益が出る。

野村証券の小清水直和氏は「今年中に景気がハードランディングし、FRBが大幅に利下げするという見方が背景にある」と分析する。

足元の経済指標の強さは先行きを保証しないとの声もある。市場に利上げ長期化を意識させた失業率やCPIは一般的に「遅行指数」とされ、実際の経済環境に遅れる。反対に米調査会社コンファレンス・ボードの1月の景気先行指数は前月比マイナス0.3と10カ月連続の落ち込みとなった。大和証券の山本賢治氏は「このまま引き締め続けると経済が突然停止するリスクがある」と警鐘を鳴らす。

全米企業エコノミスト協会(NABE)の1月の調査では3カ月以内に雇用を「減らす」と回答した企業が「増やす」を約3年ぶりに上回った。足元の利益についても「低下した」との回答が40%と20年7月以来の水準に高まった。NABEのジュリア・コロナド会長は「景気後退懸念が強まっていることを示す」と指摘する。

投機筋による米国債先物のショートポジション(売り持ち)は1月末時点で55万枚と18年10月以来の大きさに膨らんでいた。三井住友トラスト・アセットマネジメントの稲留克俊氏は「2月もショートポジションは膨らんだとみられ、投資家の追加的な売りの余力は限られてくる」とみる。

一般的に利上げは実体経済に影響を及ぼすまでに1年程度時間を要するとされる。FRBは1年前の22年3月に利上げを開始し、5月に0.5%の大幅な利上げに踏み切ったため、利上げの影響はこれから本格的に現れる。強さを物語る経済指標が皮肉にも深刻な景気後退を呼ぶ可能性には注意が必要だ。

の利上げ継続観測から景気のハードランディングへ){kind=link}