物価・賃金情勢には前向きの動きが出ているが、2%物価目標の持続的・安定的実現のメドは立っていない――。日銀は28日の金融政策決定会合でそんな判断を下しそうだ。

日銀が言う「前向きの動き」とは2023年の春季労使交渉で実現した30年ぶりの高さの賃上げだ。背景には、エネルギー・原材料高による生活苦への経営者側の配慮に加えて、少子化による人手不足もある。ただ、日銀はそれだけでは高い賃上げが来年も続くと確信できないとみる。だから2%目標の持続的達成のメドは依然立たないのだ。

「粘り強い緩和継続」を再確認へ

企業の成長期待がより強まるなどして、高い賃金を払って働き手を確保する必要性を経営者が一段と感じるようにならないといけないというのが日銀の見方。海外経済の動向や日本企業の業績などを見極めたいと考える。従って、今回の会合でマイナス金利政策を解除する金融緩和政策の本格的な正常化が動き出すとは考えにくい。「粘り強く緩和を継続していく」方針を改めて確認するだろう。

ただし、長期金利(10年物国債利回り)を誘導目標(現行ゼロ%程度)や変動容認幅(同上下0.5%程度)を示して低く抑える異例の政策(長期金利操作)については、様々な意見が出るかもしれない。後述するような副作用も軽視できないからだ。金利の上向きの動きをより自由にして、緩和の持続性を上げる対応の必要性を指摘する声が出る可能性もある。

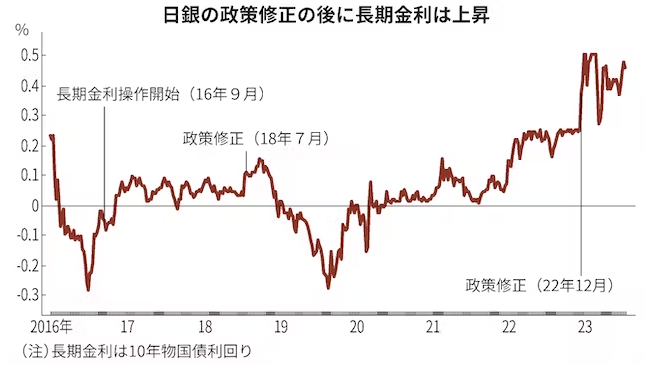

実は、日銀は従来、同様の問題意識を持ち続けてきた。そもそも、16年9月の長期金利操作の導入自体も、同年1月のマイナス金利政策導入決定を受けた長めの金利の下がり過ぎへの対応という面を持っていた。いったんマイナス0.3%程度まで下がった長期金利を「ゼロ%程度」に誘導し、低下に歯止めをかける意味があったからだ。その後、18年7月と22年12月には金利変動容認幅の拡大にも踏み切った(21年3月に変動容認幅を明確化した措置は拡大と位置付けていない)。

グラフの通り、3回の決定のあと長期金利がいったん上昇基調になったことには、政策の持続性を上げたい日銀のもくろみ通りという面があった。

もっとも、長期金利の上げ余地を広げる措置が緩和の持続性の向上につながるという日銀の理屈は、一般の人々には理解が難しそうだ。それは以下のように解説できる。

金融緩和の「真の効果」とは

まず頭に入れるべきなのは、金融緩和政策にはプラス効果と副作用によるマイナス効果があり、前者から後者を引いた部分が真の効果になる点だ。

長期金利を低く抑える政策も、経済刺激というプラス効果が期待できる一方で、副作用によるマイナス効果もある。金融機関収益に打撃となればマネーの動きが滞りかねないし、債券市場の機能に問題が生じれば企業の資金調達に支障が出る恐れもあるからだ。

緩和長期化で副作用が増すとネットの真の効果が小さくなるから、副作用を抑える政策の見直しが重みを持つ。政策修正でプラス効果の部分が縮小しても、マイナスの効果がそれ以上小さくなるなら差し引き真の効果は大きくなる。副作用の軽減に向けて長期金利の上げ余地を広げる対応が緩和の持続性を高めうるとされるのは、このためだ。

日銀は今後も政策修正をするなら同様のロジックを使うだろう。いま金融機関経営や市場機能に深刻な問題は生じていないと見られるが、長期金利操作はもう7年近く続いており、副作用は累積的に増すので注意は必要だ。

過度の実質金利低下の防止も

人々のインフレ予想が強まる中、それを考慮した実質金利に下げ圧力がかかりやすくなっている点も見逃せない。物価上昇に見合う程度に名目金利を上げる調整は、過度の実質金利低下を防ぎ、政策運営を円滑化するとの説明もするかもしれない。

政策修正の具体策の選択肢は色々あるが、長期金利の変動容認幅の上限を0.5%程度からさらに上げるのが一案だ。「変動容認幅を示すのをやめてしまう手もある」(日銀OB)。「誘導水準のゼロ%程度と整合的な範囲で長期金利の低位安定に努める」といった抽象的な方針を示すだけにとどめるのだ。

政策修正の時期は7月とは限らない。政治的要素(衆院解散・総選挙の時期の読みや自民党安倍派の動向など)もからむだけに、9月以降にする選択肢もある。

ただ、遅かれ早かれ動く可能性がある。仮に今後1年以内くらいに政策正常化が始まる可能性があるのなら、金利の非連続的な上昇で住宅ローンなどに混乱が起きる事態を防ぐため、長期金利が上がる余地を早めに広げた方が賢明との考えに傾くかもしれない。

いずれにせよ、長期金利の上げ余地の拡大を緩和の円滑な継続のための措置と位置付ける理屈は、一般の人々にはわかりにくいだろう。日銀は丁寧な説明が求められる。

{kind=link}