外国為替市場で円売りが進む中、日銀はマイナス金利政策の解除に関し、あくまで国内の物価情勢に基づいて決めると情報発信している。7月に長期金利操作の運用修正を決めた際には円安防止も意識したと明らかにしたが、短期の政策金利の扱いは為替と直接結び付けないスタンスを示唆しているように見える。

こうした姿勢が最近の円売り材料のひとつになっている。今後、円安に拍車がかかった場合にも日銀が今の姿勢を貫くかは、円相場の行方を左右する要素として関心を集めそうだ。

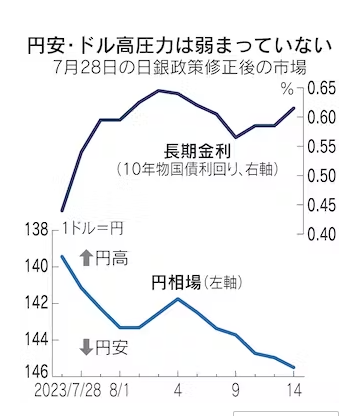

日銀は7月28日、長期金利(10年物国債利回り)の上向きの動きをより自由にする政策修正を決めた。特徴的だったのは、この決定の際に円の下落を防ぐ効果も意識したと植田和男総裁が記者会見で認めた点だ。「日銀として、為替をターゲットとしていないということは変わりないが、金融市場のボラティリティー(変動)をなるべく抑えるというところの中に、為替市場のボラティリティーも含めて考えている」と述べた。

従来、金融政策決定で為替と距離を置いてきた日銀が、長期金利操作ではそのスタンスを転じ、円安がもたらすマイナス面も考慮する姿勢を示した点は市場に強い印象を与えた。

もっとも、その後日本の長期金利が上昇したのに円安は止まっていない。15日の東京市場では1ドル=145円台後半に下落し、約9カ月ぶりの安値を付けた。

要因としては米長期金利上昇が大きいが、日銀が金融緩和政策の大枠を継続する考えを強調し、マイナス金利解除に慎重姿勢をとっていることも関係している。そうした日銀の考えは8月2日の内田真一副総裁の講演でも示された。

内田氏は、マイナス金利解除を議論するのは「引き締めが遅れて、2%を超えるインフレ率が持続してしまうリスクの方をより心配する状況」と説明。あくまで物価情勢を基に判断する姿勢を示した。そして「現在の経済・物価情勢から見ると、そうした(マイナス金利解除の)判断に至るまでにはまだ大きな距離がある」と語った。

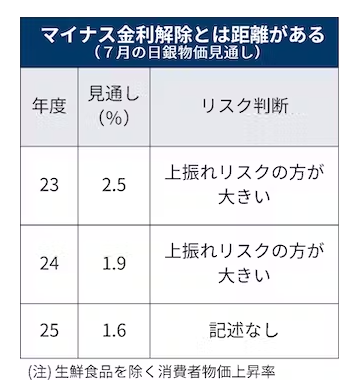

日銀が7月に示した消費者物価上昇率見通しを見ると、2023〜24年度は解除条件を満たしている印象もあるものの、25年度はそうなっていない。予測値が1.6%にとどまっている上に、上振れリスクの方が大きいとの判断も示していないからだ。市場では「マイナス金利解除実現のハードルは極めて高い」(みずほ証券の上野泰也チーフマーケットエコノミスト)との指摘もある。

長期金利操作と異なり、短期の政策金利操作は伝統的な金融政策の手法であり、それまでが為替に振り回されるのは望ましくないと日銀は考えている様子だ。だからこそ物価重視の姿勢を示すのだろう。

金融政策では為替をターゲットにしない――。植田総裁も語った通り、これは日銀の原則だ。背景のひとつが1980年代後半の教訓。ドル相場暴落による市場混乱を防ぐため低金利を長期化させた対応が資産価格のバブル形成の要因となり、その崩壊が90年代以降の日本経済に大きな混乱をもたらした。

もちろん為替変動は国内物価にも影響を及ぼす。円安が進めば輸入物価が上昇するからだ。ただ、日銀は単なるコストプッシュ型の物価高ではマイナス金利解除条件を満たしたと判断しないだろう。

もっとも、円がさらに急激に下落した場合、日銀が座視できるかは微妙な面もある。衆院解散・総選挙の機会をうかがう岸田文雄政権は、財務省の円買い為替介入だけでなく、日銀の金融政策への関心を再び強めるかもしれない。円安には輸出を促進したり、インバウンド需要を生み出したりするなどプラス面があるものの、輸入品の価格を上げ、家計に打撃となるなどのマイナス面も軽視できないからだ。

日銀は当面、長期金利のさらなる上昇容認で円安に対応する可能性があるものの、円の下落圧力が根強く残るなら、短期の政策金利の扱いに対するマーケット参加者の関心も次第に高まるかもしれない。

{kind=link}