日銀は7日、7月27〜28日に開いた金融政策決定会合の発言内容をまとめた「主な意見」を公表した。2%の持続的・安定的な物価目標が視野に入ったとの声が示される一方、日銀の物価見通しよりもインフレが上振れすることへの警戒論も出ている。

「先行きの物価見通しにおいて上下双方向のリスクがより大きくなっている」。7月会合の主な意見からは、将来の物価の見通しに日銀が確信を持てなくなっている様子が浮かび上がる。「賃金上昇を伴う形での物価上昇には距離がある」との見方も依然根強い。

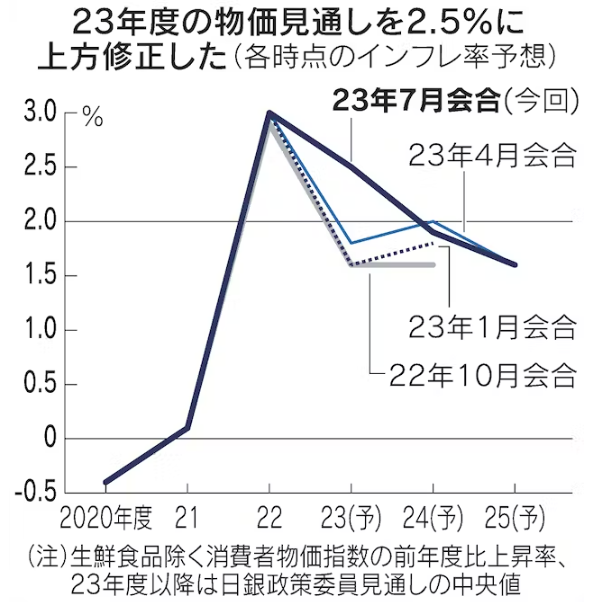

日銀が示してきた物価見通しを上回るペースで物価の上昇が続いている。7月会合で公表した「経済・物価情勢の展望(展望リポート)」によると、2023年度の消費者物価指数(除く生鮮食品、コアCPI)の上昇率見通しは2.5%。23年度の物価見通しを初めて示した21年4月会合(1.0%)以降、一度も下方修正することなく右肩上がりで推移する。

日銀は資源価格の高騰が一服することで、23年度半ばにかけて上昇率が2%を割り込むとみていた。だが企業の値上げが想定より長引いており、6月のコアCPI上昇率も3.3%と高止まりが続いている。植田和男総裁は7月会合後の記者会見で「見通しはややあるいはかなり過小であった」と認めた。

インフレの主因が資源高から賃金上昇に移る兆候も出ている。会合では委員から「賃上げとサービス価格の上昇が続く新たな局面が見込まれる」「2%の持続的・安定的な物価上昇の実現が、はっきりと視界に捉えられる状況になっている」といった発言が相次いだ。

7月の会合では長期金利の上限の0.5%を「めど」とし、1%を事実上の上限とする長短金利操作(イールドカーブ・コントロール、YCC)の柔軟化を決めた。底流には物価の上振れリスクに「予防的」に対応する狙いが潜む。

YCCで金利を一定水準にとどめたまま物価が想定以上に上昇すると、名目金利から物価上昇率を引いた「実質金利」は低下する。理論上は企業や個人が借り入れをして投資や消費を増やし、経済の活性化につながる。

半面、YCCで金利を強制的に抑え込むと、「債券市場の機能や(為替など)その他の金融市場におけるボラティリティー(変動率)に影響が生じるおそれがある」(ある委員)。前回YCCを修正した22年12月会合の直前には企業が社債の発行を控える動きが顕在化し、為替相場が急速に円安に振れる場面もあった。

7月会合では委員の一人が「物価環境に応じた長期金利の上昇をある程度認めることで実質金利は安定し、一定の緩和効果を維持しながら副作用を抑制できる」と柔軟化の利点を訴えた。

もっとも、委員の一人が「デフレマインド払拭の千載一遇のチャンスを手放さないためにも、慎重な情勢判断を行うことが必要だ」との見解を示すなど、再び物価が下振れするリスクにも警戒を緩めていない。

会合では「マイナス金利政策の修正にはなお大きな距離がある」「物価安定目標の達成確度が十分に高まるまでは、YCCを柔軟化しつつ維持していく必要がある」といった指摘が相次いだ。

物価の下振れリスクが払拭するまでは金融緩和を続けるべきだとの意見が多数を占めており、政策の早期修正観測が浮上することへの警戒感は依然根強い。金融政策決定会合は当面、経済・物価のデータを見極めながら、都度、政策を判断していく「ライブ」の様相が強まっていくことになる。

{kind=link}