日銀は27、28日に金融政策決定会合を開く。植田和男総裁の就任後3回目の会合で長短金利操作(イールドカーブ・コントロール、YCC)を修正するかが焦点だ。2022年12月の修正時にみられたイールドカーブ(利回り曲線)のゆがみはほぼ解消した一方、長びく物価高と当時より円安に振れた為替も市場の修正観測につながっている。

「前提が変わらない限り、全体のストーリーが不変であることは申し上げられる」。18日、インドで開かれた20カ国・地域(G20)財務相・中央銀行総裁会議の終了後、記者団から7月会合での対応を問われた植田総裁は、こう述べた。金利操作修正の有無には直接言及しなかった。

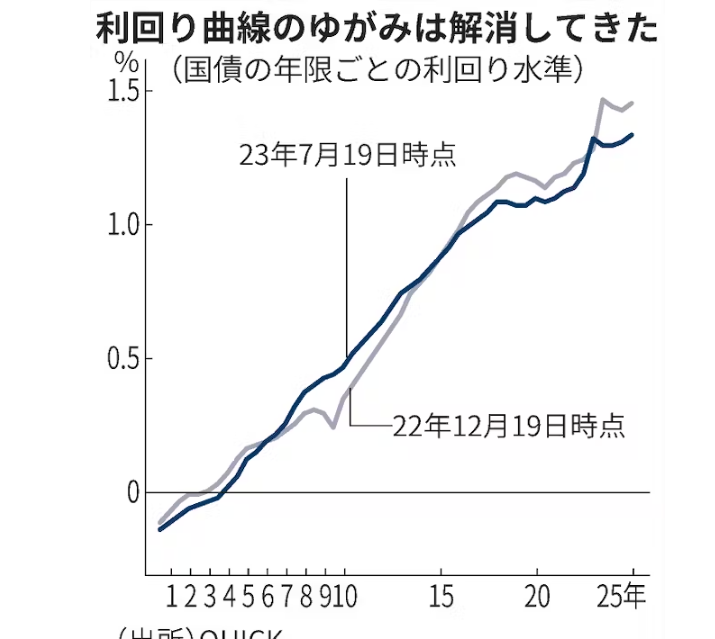

日銀は昨年12月に長期金利の変動許容幅を拡大した。当時は日銀による多額の国債買い入れの影響でイールドカーブが大きくゆがんでいた。内田真一副総裁は7月の日本経済新聞とのインタビューで「緩和の効果が高まる一方、債券市場の機能の面で副作用が大きくなっていた」と変動幅見直しの理由を語っていた。

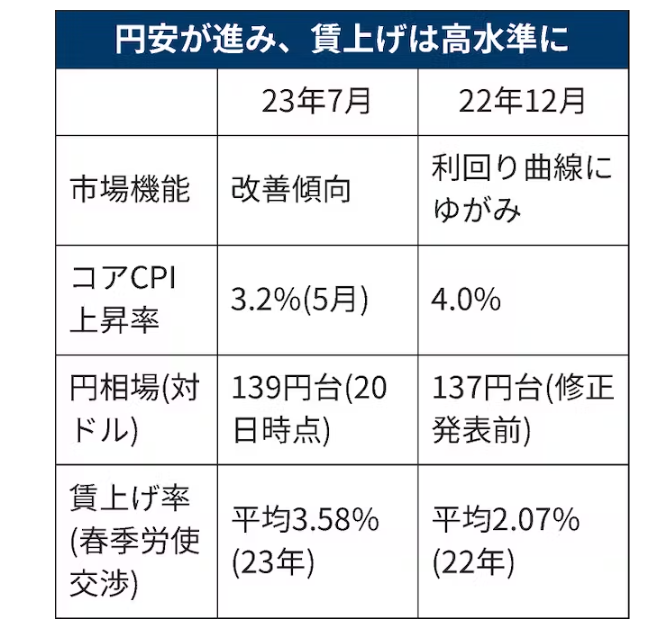

政策修正に踏み切った結果、イールドカーブのゆがみは解消している。日銀の調査(5月)でも、債券市場の取引の頻度や円滑さを示す指数はマイナス46と2月調査(マイナス64)から改善した。ただマイナス圏は続き、政府関係者には「コントロールすること自体が市場機能に影響を与えている」との見方がある。

修正する場合の具体策は主に①変動許容幅を現在の0.5%程度から1%などに再び拡大②操作する金利の対象を現在の10年より短い年限に変更③長期金利の誘導目標引き上げ④YCC自体の撤廃――が想定されている。

物価高は12月の修正時より弱まったものの、現在も継続する。総務省が6月発表した5月の消費者物価指数(生鮮食品を除く=コアCPI)は前年同月比3.2%の上昇だった。22年12月(4.0%)を下回るものの、政府・日銀が目標とする2%は22年4月から超えている。生鮮食品を含めた「総合」では5月の伸び率が6月の米国(3.0%)を逆転した。

20日には内閣府が23年度の消費者物価の総合指数について、前年度比2.6%の上昇とし、従来見通しから引き上げた。

日銀は4月時点の展望リポートで23年度を1.8%、24年度を2.0%、25年度を1.6%としていた。足元では企業がコスト高を商品価格に転嫁する動きが続き、モノだけでなくサービス関連の値上げがみられるようになった。日銀は23年度の物価見通しを引き上げる公算が大きい。24、25年度も見直すか慎重に検討するとみられる。

明確に広がったのは賃上げだ。連合の集計結果によると、23年の春季労使交渉での賃上げ率は平均3.58%、中小も3.23%とそれぞれ約30年ぶりの水準だった。植田総裁も6月の決定会合後に「価格や賃金の設定行動に変化の兆しがみえている」と認めている。

為替は当時より円安で推移する。20日の東京外国為替市場は一時1ドル=139円台で推移し、22年12月に日銀の政策修正を発表した直前の137円台より円安にふれる。円安は輸入物価上昇から物価高につながる側面がある。政府内には「140円台を超えてくれば、水準としては行き過ぎだ」との見方がある。

植田総裁は6月の欧州中央銀行(ECB)フォーラムで円相場の水準について「日銀の政策以外のさまざまな要因から影響を受けている」と述べた。ただ金利を低く抑え込むYCCは欧米との金利差拡大につながり、円安を招く側面がある。

「日銀が否定してもYCCは為替に影響を与える」とみる関係者は多い。ロシア政府がウクライナなどとの黒海穀物合意の停止を表明し、食料価格の上昇懸念が強まる。物価高を助長しかねないYCCを現行通り続けることにもリスクは伴う。日銀は海外の情勢も見極めながら政策修正の是非を慎重に判断することになる。(小野沢健一)

を修正するかが焦点だ。2022年12月の修正時にみら){kind=link}