「卵の価格が2倍になるなんて」。日本企業の米国支社に勤める20代女性は、行きつけのスーパーで肩を落とす。2年ほど前から家賃や光熱費、食材費などあらゆるモノ・サービスの価格が上昇。節約のために外食を一切やめて自炊に切り替えた。「本当にインフレは収まるのだろうか」と不安を隠さない。

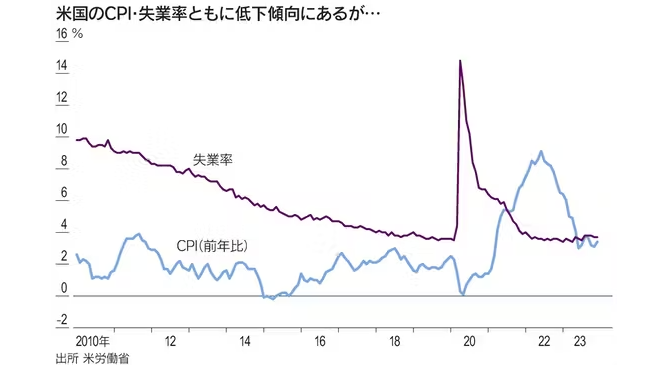

この女性のような見方は、金融市場では少数派だ。米連邦準備理事会(FRB)の急速な利上げの効果もあり、米国の消費者物価指数(CPI)は上昇率が鈍化。FRBが目標とする2%に接近しつつある。

一方、本来なら利上げで打撃を受けても不思議はない米景気は堅調さを保つ。失業率は3%台後半と歴史的な低水準で推移し、個人消費も堅調だ。

イエレン米財務長官は年初に米CNNの番組で「私たちが今、目にしているのはソフトランディング(軟着陸)と表現できる」と宣言した。軟着陸は、急速な景気後退を避けながらインフレが沈静化することを意味するのが一般的だ。

社債の償還3倍に

もっとも、米景気が冷え込みを避けられたと言い切るのは早計かもしれない。みずほ証券の小林俊介チーフエコノミストは「新型コロナ禍に伴う財政出動や金融緩和で家計や企業の純資産が増えたうえ、株高による資産効果もあり、金融引き締めの効果が出にくくなっているのではないか」と指摘。23年3月の米銀破綻を受けた緊急融資制度が停止する今年3月を機に、利上げの悪影響が強まりかねないとみる。

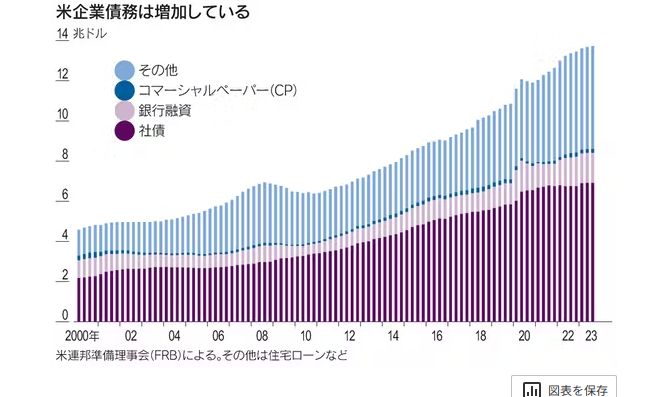

では、どのような悪影響があり得るのか。代表例が、企業債務の借り換えに伴う利払い負担の増加だ。

コロナ下の金融緩和のもと米企業は低金利の資金調達を進め、23年7〜9月期の債務残高は13.7兆ドル(約2000兆円)と4年前に比べ3割近く増えた。仮にFRBの利下げが始まってもしばらくは高金利が続くとみられ、借り換えによる企業の利払い負担が増える公算は大きい。

日本総合研究所によると、24年に満期を迎える社債は約6000億ドルと23年の3倍に急増する見込み。米企業の利払い負担は今後3年間で1000億ドル増える可能性もあるという。立石宗一郎研究員は「利払い負担増加で企業収益が悪化すれば、設備投資の下押し圧力が一段と強まる点に注意が必要だ」と指摘する。

米調査会社S&Pグローバル・マーケット・インテリジェンスによると、23年の米企業の倒産件数は642件と13年ぶりの高水準となった。インフレや賃上げによるコスト高に利払い負担の増加まで加われば、経営が圧迫される企業が今後一段と増え、株式市場の楽観ムードに変調が起こらないとも限らない。

「もしトラ」ならインフレ圧力

米国経済の軟着陸シナリオは政治の側面からも大きく揺さぶられるリスクがある。市場が警戒するのは、11月の大統領選で共和党のトランプ前大統領が勝利する「もしトラ」シナリオだ。

「米国を方向転換させる」。1月23日の東部ニューハンプシャー州予備選で勝利したトランプ氏はこう宣言した。大統領への返り咲きに挑むトランプ氏は予備選で連勝。共和党の候補者指名争いでニッキー・ヘイリー元国連大使を大きくリードしている状況で、大統領選の本選に向けて着実に前進している。

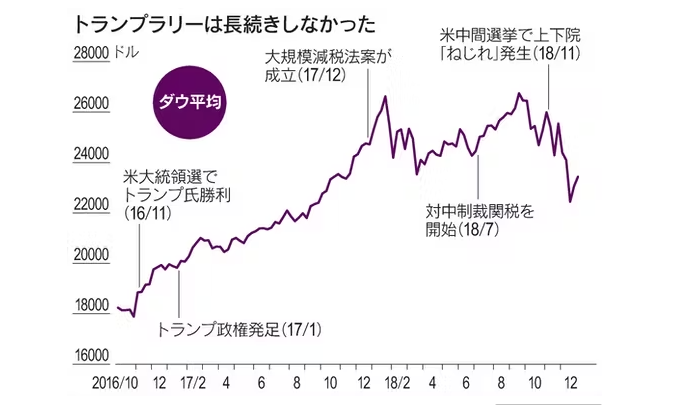

仮にトランプ氏が大統領に返り咲いた場合、どんなリスクが想定されるのか。16年秋の大統領選で勝利した際には、トランプ氏が打ち出した大規模減税への期待から株価が大きく上昇。ただ18年になると対中強硬路線による貿易摩擦への懸念が強まり、株価も下落に転じた。

今回も貿易政策を巡るリスクは大きい。トランプ氏は一律60%の対中関税を検討していると報じられており、輸入物価の上昇などを通じたインフレ再加速を招く恐れがある。

トランプ氏は前回の大統領選で「反移民」を掲げて勝利した経緯があり、今回も返り咲けば移民の規制強化に乗り出すとみられる。そうなれば新型コロナウイルス禍から回復してきた移民労働者数が再び減少し、労働市場が逼迫して賃上げ圧力が再加速しかねない。

中国低迷が米GDP押し下げ

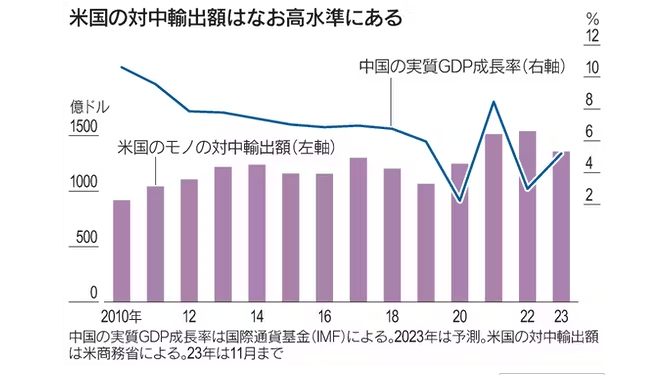

海外の経済動向も米経済の軟着陸シナリオに影響を及ぼす。その度合いが大きいのが中国だ。米商務省によると2022年の中国への輸出額はカナダ、メキシコに次ぐ3位で、1985年以降で最大だった。米国は先端半導体関連の対中輸出規制を強化しているものの、汎用品やその製造装置の取引は活発だ。

中国国家統計局によると、同国の23年の実質経済成長率は5.2%。ただ、実際は1.5%程度にとどまったとみる米民間調査会社もある。不動産投資の減速などが低成長の理由という。

実際、中国の不動産不況は深刻だ。23年の新築住宅販売面積は前年比マイナス8.2%で、統計が遡れる00年以降で初めて2年連続の減少となった。経営再建中の中国不動産大手、中国恒大集団は1月下旬、法的整理手続きに入ることが決まった。

「中国の不動産企業の体力は、中国当局の公式発表以上に悪化している可能性がある」(日本総合研究所の関辰一主任研究員)との指摘もある。中国本土の3市場に上場する不動産企業の財務データを基に関氏が調べたところ、23年6月末時点の潜在的な不良債権比率は19.1%にのぼる。一方、中国の金融監督部門の公式発表によると、企業全体の不良債権比率は1.6%に過ぎない。

大和総研は中国の不動産投資額の減少率が08年の世界金融危機時の2倍になった場合、中国の国内総生産(GDP)は年2.5%押し下げられ、その影響で米国のGDPも年0.4%下がると試算する。国際通貨基金(IMF)の今年の米実質GDP成長率見通しは2%強であり、無視できない水準だ。

利払い負担増加やもしトラ、中国低迷といったリスクがある半面、CPIなど多くの経済指標は米経済の軟着陸を示唆している。過度に悲観する必要はないが、思わぬ波乱が生じた際に動揺しないよう、リスクを点検して備える必要はありそうだ。

{kind=link}