【ニューヨーク=斉藤雄太】米金融引き締めの焦点が政策金利の到達点から高金利の持続期間に移った。米連邦準備理事会(FRB)は景気の大幅な悪化を避けながらインフレを抑える軟着陸に自信をみせるが、自動車業界のストライキや原油高など守備範囲外の波乱要因もくすぶる。強すぎる米経済は引き締め過ぎのリスクもはらむ。

「ずっと軟着陸を達成しようとしてきたし、可能だと考えている」。FRBのパウエル議長は20日の米連邦公開市場委員会(FOMC)後の記者会見で強調した。同日示した四半期に1度の経済見通しは、こうした見方がFOMCメンバー内でも強まっていることを印象づけた。

消えた景気後退シナリオ

2023年10〜12月期の実質成長率は2.1%と6月時点の前回予想(1.0%)から大幅に引き上げ、24年の成長率も上方修正した。23年10〜12月期の失業率予想も3.8%と0.3ポイント引き下げ、24〜25年もそれぞれ4.1%にとどまると見込む。景気や雇用を大きく傷めることなく、物価上昇率は目標の2%に徐々に落ち着くシナリオを描く。

22年3月からの急速かつ大幅な利上げを経て、金融市場では米国の景気後退は不可避との見方が大勢だった。今春に地銀破綻が相次いだこともあり、FOMCで参加者の判断を助ける事務方でさえ23年後半の景気後退を想定していたが、その後に撤回した。

利上げ開始から1年半が過ぎてなお、米景気は後退するどころか加速する勢いをみせている。その中でも変動の大きい品目を除く物価上昇率は徐々に減速し、労働市場も失業者の急増ではなく求人の減少を通じて過熱感が和らいできた。パウエル氏が唱えてきた軟着陸は、ただの政策当局者の強弁ではなく現実味を帯びてきたといえる。

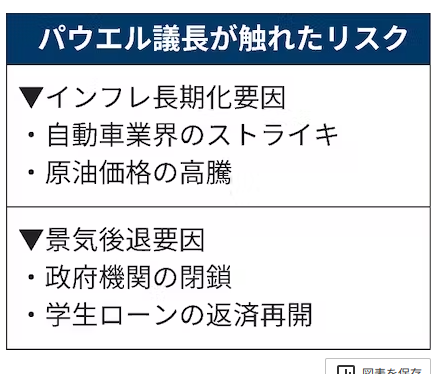

パウエル氏は軟着陸の成否が「我々のコントロールできない要因によって決まるかもしれない」とも指摘。具体的な景気の下押しリスクとして、自動車大手のストや政府閉鎖、学生ローンの返済再開、原油価格の高騰などを列挙した。

全米自動車労組(UAW)が米自動車大手に対して起こしたストは賃上げなどをめぐり交渉が続き、UAW側は今週末からのストの対象拡大をちらつかせている。現在は組合員の1割程度とみられるストの広がりや長期化が現実になれば、経済への影響は大きくなる。

調査会社パンテオン・マクロエコノミクスは「全面的なストが1カ月間続けば四半期成長率を1.7ポイント分押し下げる」と試算する。

米連邦議会では9月末の会計期末を前に、下院の多数派を占める野党・共和党の強硬派の反対などで「つなぎ予算」成立のめどが立たない状況が続く。政府機関が閉鎖に追い込まれるリスクが高まり、直接的な成長率の下押しに加え、経済統計の公表停止で政策判断に支障を来すとの懸念もでている。

米債券運用大手ピムコで公共政策を分析するリビー・キャントリル氏は「政府閉鎖は多くの人が想定している以上に大きな影響を及ぼしそうだ」とみる。パウエル氏も一連のリスク要因がどの程度顕在化しうるか「今はまだ何も分からない」と述べ、先行きに警戒感をにじませた。

引き締め過ぎを警戒

「金融引き締めの効果はまだ完全には表れていない」。パウエル氏は会見でこうした見解も重ねて示した。1年半で政策金利を5%以上引き上げ、国債などの保有を減らす量的引き締めも継続するなか、その効果が実体経済に浸透するには時間がかかるという趣旨の発言だ。

パウエル氏は利上げが最終盤に差し掛かり「引き締め過ぎのリスクと引き締め不足のリスクは同程度になってきた」とみる。景気を必要以上に冷まし、軟着陸の芽を自ら潰さないよう慎重に行動しようという意図が透ける。

引き締めの加減でバランスをとろうとするパウエル氏の会見は「タカ派的ではなかった」(JPモルガン・チェースのマイケル・フェローリ氏)との受け止めも出た。だが政策金利見通しで24年に想定する利下げ回数が6月時点の4回から今回は2回に減ったことを踏まえ、早期の利下げを期待していた債券投資家は国債売りで反応した。

20日の米債券市場では、政策金利の変動に敏感な2年物国債利回りが5.17%台まで上昇(価格は下落)し、2006年7月以来17年ぶりの高水準を付けた。長期金利の指標になる10年物国債利回りも一時4.4%台と07年以来およそ16年ぶりの高さになった。

06〜07年の高金利は米国で膨らんでいた住宅バブルの崩壊につながり、08年秋のリーマン危機へと発展した。足元では地銀破綻の影響が一巡し、金融システムは安定を取り戻したようにもみえるが、金利負担の増大で実体経済や金融市場にかかる負荷は着実に大きくなっている。

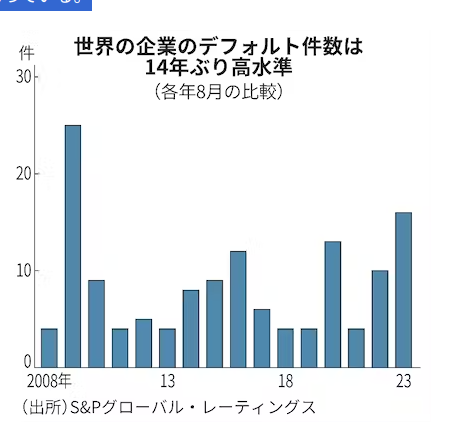

米S&Pグローバル・レーティングスによると、8月は世界の企業の債務不履行(デフォルト)が16件と同月としてはリーマン危機後の09年以来の多さになった。うち米国は9件と過半を占め、多額の負債が重荷となり経営破綻した米トラック物流大手のイエロー・コーポレーションなど、もともと財務の脆弱だった企業が行き詰まっている。

今後数年で巨額の借り換えを迎えるオフィスなどの米商業用不動産も金利上昇への耐性に不安が大きい分野だ。視界が開けてきたFRBの軟着陸シナリオだが、まだ楽観はできない。

は景気の大幅な悪化を避けながらインフレを抑える軟着陸に自信をみ){kind=link}