日銀決定会合5つのポイント

日銀は18〜19日に金融政策決定会合を開く。2024年の春季労使交渉で賃上げ率は33年ぶりの高水準に達し、日銀はマイナス金利政策を解除する見通しだ。17年ぶりの利上げとなる同政策の終了で大規模緩和は出口に向かうことになり、市場の関心は早くも解除後の金融政策運営に移っている。会合の焦点を5つのポイントで読み解く。

①マイナス金利解除後に政策金利はどうなるのか

日銀は2%の物価目標を持続的・安定的に達成できる見通しが立てば緩和策の修正を検討すると説明してきた。消費者物価指数の前年同月比上昇率が2%を超え続けているなか、「最後のピース」となっていたのが高水準の賃上げの実現だ。賃金が上がらなければ物価上昇は長続きしないからだ。

連合が15日発表した24年の春季労使交渉の第1回回答の集計結果は基本給を底上げするベースアップ(ベア)と定期昇給(定昇)を合わせた賃上げ率が平均5.28%となり、5.66%だった1991年以来33年ぶりに5%を超えた。ベアと定昇を区別できる654組合でみたベアの引き上げ率は3.70%と集計を始めた15年以降で最高だった。

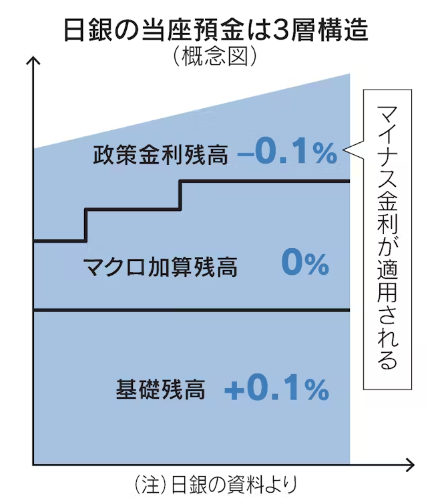

日銀は緩和修正の環境が整ったとして、今回の会合でマイナス金利政策を解除する見通しだ。マイナス金利政策は金融機関が日銀にあずける当座預金の一部にマイナス0.1%の金利を適用するしくみで、これが日銀の政策金利になっている。マイナス金利を解除したら後は何が政策金利になるかが一つの焦点だ。

日銀内では現在3つに分かれている当座預金の構造をマイナス金利導入前の姿に戻す案が浮上している。当座預金にあずけるよう定められた金額を超える「超過準備」分に0.1%の金利をつけ、現在マイナス0.1〜0%で推移している短期金利(無担保コール翌日物レート)を0〜0.1%に誘導する案が有力だ。

新たな政策金利は誘導目標の「0〜0.1%」か超過準備分に適用する「0.1%」のいずれかになる見通しだ。日銀関係者は「どちらにしても実質的に経済に大きな影響はない」と話しており、政策金利が水面下に沈んでいる異常な状態は終わることになる。

②長短金利操作はどうなるのか

マイナス金利政策と並ぶ大規模緩和の柱である長短金利操作(イールドカーブ・コントロール、YCC)の扱いも注目だ。日銀は16年9月に短期の政策金利をマイナス0.1%、長期金利を「ゼロ%程度」に誘導するYCCを導入し、金利全体を低く抑え込んできた。

日銀内には「物価2%目標の達成が見通せる状況になればマイナス金利政策とともにYCCも撤廃するのが自然だ」との見方がある。YCCは大量の国債の買い入れを通じて市場を直接操作するため、市場機能をゆがめると批判されてきた。会合ではYCCも撤廃し、より市場の実勢を反映する姿に戻す見通しだ。

ただし、マイナス金利解除後は長期金利に上昇圧力がかかり、市場が不安定化する懸念も残る。このため日銀はYCCを撤廃しても、一定規模の国債の買い入れを続けて、金利の急騰などに対応する枠組みは残す方向で検討している。

③ETFの買い入れはどうなるのか

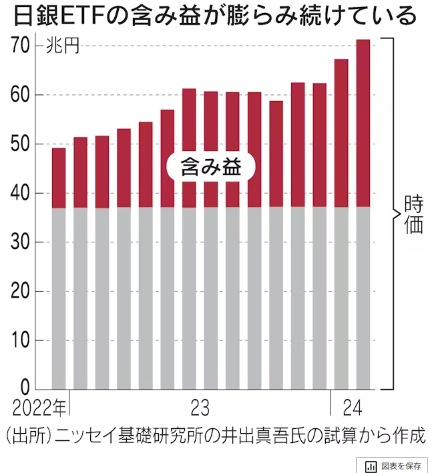

日銀は白川方明総裁時代の10年から上場投資信託(ETF)の買い入れを始め、異次元の金融緩和を掲げた黒田東彦総裁時代に買い入れ額が膨らんだ。期限が来れば償還される国債と違い、売らない限り減らないETFの買い入れは極めて異例な金融政策で、日銀がリスクを引き受けることで事実上、株価の下支え役となってきた。

ニッセイ基礎研究所の井出真吾氏の試算では、株高を背景に2月末時点で日銀が保有するETFの時価は71兆円、含み益は約34兆円に膨らんでいる。内田真一副総裁は2月の講演で「(物価目標達成が見通せるようになれば)やめるのが自然」と発言しており、マイナス金利の解除とともに新規の買い入れをやめる考えを示唆した。

日銀はこれまで東証株価指数(TOPIX)の下げ幅が2%を超えた際、ETFを買い入れてきた。ただ前週末比下落率が2%超となった11日は買い入れを見送り、市場では政策変更を巡る観測がさらに強まった。日銀による下支えがなくなっても、自立的な株価上昇を続けられるか。株式市場の地力が試されることになる。

④金利の先行きはどうなるのか

植田和男総裁は1月23日の金融政策決定会合後の記者会見で、マイナス金利解除後の利上げを考慮しているかとの質問に「当然そういうことになるかと思う」と述べた。「(解除後も)極めて緩和的な金融環境が当面続く」との見解を示しながらも追加利上げの可能性を否定しなかった。

市場参加者の最大の関心は追加利上げのペースだ。日銀は福井俊彦総裁時代の06年3月に量的緩和を解除し、4カ月後の同年7月に短期金利を0.25%に、翌07年2月に0.5%に引き上げた。日銀が利上げしたのはこれが最後で、マイナス金利解除は17年ぶりの利上げとなる。

市場では日銀が年内に「まず(短期金利で)0.25%の水準を目指す」(メガバンク幹部)との見方がある。その後は米欧の中銀や異次元緩和導入前の日銀のように0.25%刻みを基本に金利を上げ下げする政策運営が想定される。

マイナス金利解除は静観の構えの政府内からは「象徴的な意味合いが強いマイナス金利解除と、追加利上げは全く別の議論で慎重な検討が必要だ」との声が漏れる。植田総裁が19日の決定会合後の記者会見で、マイナス金利解除後の利上げペースについてどう言及するかへの関心が高い。

⑤円安傾向は変わるのか

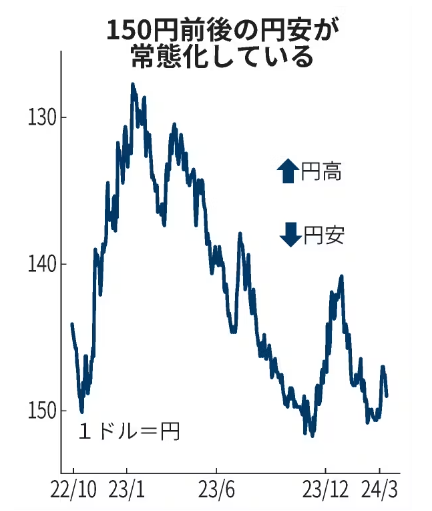

記者会見での植田総裁の発言で振れそうなのが円相場だ。外国為替市場では日米の金利差を背景に円安が進み、1ドル=150円前後の超円安が常態化している。米連邦準備理事会(FRB)が利下げ時期を探るなか、日銀が利上げに動けば金利差は縮小に向かうため、教科書どおりなら円高に振れやすくなる。

実際、中川順子審議委員が7日の講演で国内経済は「賃金と物価の好循環が展望できる」と発言した後、円相場は約1カ月ぶりの円高水準となる147円台まで上昇した。

ある大手金融機関の幹部は「日銀がマイナス金利やYCCをやめても、緩和継続に重きを置いた発信をすれば、為替はむしろ円安に進みかねない」と警戒する。とくに注目が集まるのがYCC撤廃後の国債の買い入れ方針だ。

日銀は不連続な変化を避けるため漸進的に緩和を縮小していく見通しで、YCCの撤廃後も一定規模の国債の買い入れを続ける方針だ。マイナス金利解除やYCCの撤廃が象徴的で、実態は変わらないと見なされれば再び150円台に沈む可能性もある。

金融政策は為替を目的にしないというのが中央銀行の公式見解だが、日銀がマイナス金利を導入したのは過度な円高の是正が隠れた狙いだった。マイナス金利解除は、輸入物価の上昇を通じて家計に響く行きすぎた円安に歯止めをかけるという逆の意味合いを帯びている。植田総裁の発言はこれまで以上の重みを持つ。

{kind=link}