日銀はマイナス金利政策の解除後も一定の国債買い入れを続ける方針だ。18〜19日に開く金融政策決定会合ではマイナス金利解除とともに長短金利操作(イールドカーブ・コントロール、YCC)の撤廃も決める見通しだが、金利急騰をおさえる仕組みは残す方向で検討している。市場の混乱を避けながら大規模緩和からの出口に向かう。

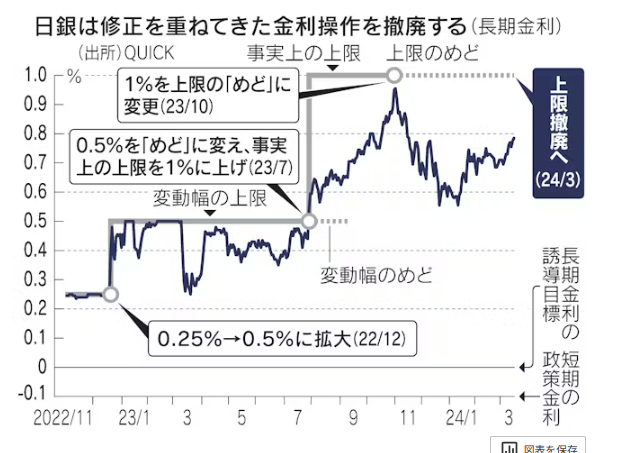

日銀はマイナス金利政策の導入から7カ月後の2016年9月にYCCを導入した。基点となる短期の政策金利(当座預金の一部に適用する金利)をマイナス0.1%、長期金利の誘導目標を「ゼロ%程度」とするしくみで、指定した利回りで国債を無制限に買い入れる手段などで金利上昇をおさえ込んできた。

短期から長期の金利まで日銀が操作することで強力な緩和効果を発揮した半面、市場機能を低下させる副作用が指摘されてきた。

日銀は18日から始まる決定会合で基点となっているマイナス金利を解除するのにあわせて、長期金利の誘導目標を定めるYCCの枠組みもやめる見通しだ。具体的には現在1%としている長期金利の上限のめどを撤廃し、市場実勢にあわせた金利変動を容認。市場機能の回復につなげる案がある。

ただし大規模緩和が長期間に及んだうえ、今後の利上げの道筋も明確でないため、長期金利が急騰する懸念がある。金融市場の混乱を避けるために、長期金利が著しく変動する場合は利回りを指定して国債を買い入れる「指し値オペ」と呼ぶ手段を使って金利を抑える仕組みを残す見通しだ。

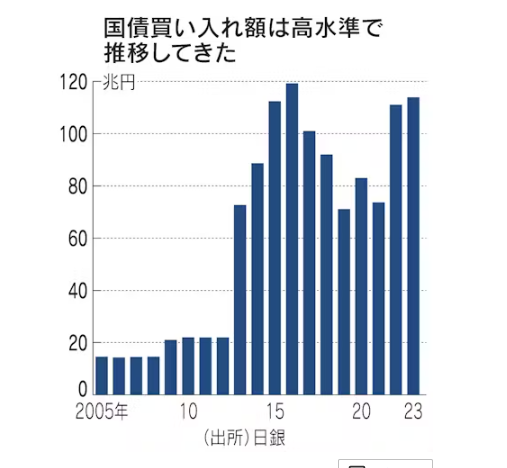

米長期金利の上昇に伴い国内の長期金利にも上昇圧力が強まった23年は、YCCの範囲内に金利をおさえ込むために日銀の国債買い入れが膨らんだ。23年通年の国債買い入れ額は113兆9380億円と過去最高だった16年(119兆2416億円)に次ぐ規模になった。

日銀による国債保有割合(国庫短期証券を除く時価ベース)はすでに発行残高の過半に達している。日銀は市場機能に配慮するため、植田和男総裁就任後の23年7月と10月に指し値オペに踏み切る長期金利の水準を引き上げ、現在は1%を上限のめどとしている。

修正後に長期金利は一度も1%に達しておらず、足元では0.7%台後半で推移している。市場関係者には「YCCはすでに形骸化している」との見方が広がる。国債の買い入れ額も細っている。24年1月は5兆9486億円、2月は5兆円9477億円と1カ月あたり平均9.5兆円だった23年からペースダウンした。

24年1〜3月の国債買い入れ方針では、償還までの残存期間「5年超10年以下」の1回あたりの買い入れ予定額の下限を従来の4500億円から4000億円に引き下げた。「10年超25年以下」「25年超」の超長期債は1カ月あたりの買い入れ予定回数を減らした。日銀関係者は「不必要に買い入れる必要はない」と話す。

日銀内には国債の買い入れがこれ以上減ると、マイナス金利解除後も「緩和的な金融環境が当面続く可能性が高い」と説明してきた植田和男総裁ら執行部の発信と矛盾しかねないとの見方がある。このため金利急騰時以外でも一定規模の国債買い入れを続けて、緩和的な金融環境を維持する姿勢を示す。

内田真一副総裁は2月8日の講演で「自由な金利形成をより尊重する方向」と述べる一方で、「不連続な動きが生じないよう、コミュニケーション、オペレーションの両面で工夫する必要がある」と指摘。市場の混乱を避けるため、漸進的に大規模緩和からの出口戦略を進めていく考えを強調していた。

日銀はマイナス金利とYCCのほか、事実上株価を下支えしてきた上場投資信託(ETF)などリスク資産の買い入れもやめる。黒田東彦前総裁が13年から始めた大規模緩和の主要政策は相次いで姿を消すことになり、「異次元」と呼ばれた緩和策は通常の緩和策に戻ることになる。

の){kind=link}