26日の日経平均株価は前日比306円高と反発した。日銀が大規模な金融緩和を維持したことが買い手掛かりだが、前日の下げ幅(831円)の半分も戻せなかった。力強さに欠けたのは、過度な円安への懸念が強まっているためだ。海外マネーを再び呼び込むには、当局の為替介入が必要との声が広がりつつある。

午前中は横ばい圏で推移していた日経平均株価は、日銀が政策修正を見送ったことを受けて後場に上昇。円安進行も支えに、東京エレクトロンやソフトバンクグループといった値がさ株が上げを主導した。

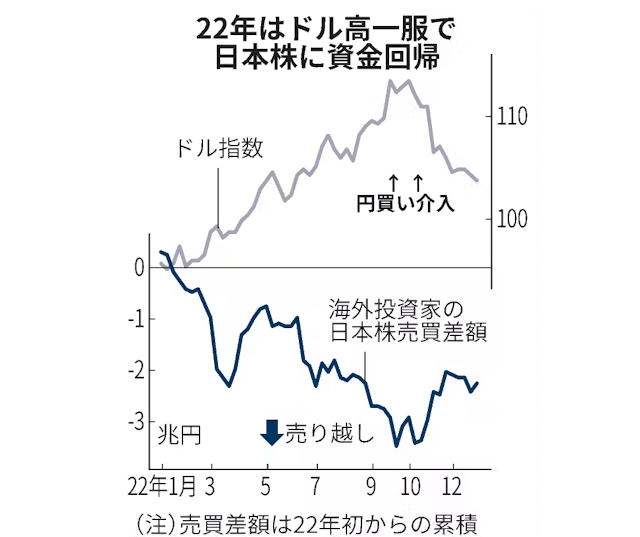

外国為替市場で円は下げ止まらず、2022年以来の円買い介入観測は切迫感を増している。為替介入で円安トレンドが転換すれば、日本株高に冷や水を浴びせるのだろうか。

「強烈なドル高はドル建て債務の実質負担を増加させるなどグローバルな金融環境に『引き締め効果』をもたらし、投資家のリスク許容度を下げる。円買い介入でトレンドが転換すれば、日本株にとって悪い話ではない」。BofA証券の圷正嗣チーフ日本株ストラテジストはこう指摘する。

根拠として示すのがドルの総合的な強さを示すドル指数と、東京証券取引所がまとめる海外投資家による日本株売買差額(累積値)を重ねたチャートだ。政府・日銀が22年9〜10月に介入に踏み切りドル高基調が反転するのと軌を一にして、海外勢は日本株を買うようになったことが見て取れる。

過度な円安の一服は、海外勢が重視するドル建て運用成績を改善させる面も見逃せない。

JPモルガン・アセット・マネジメントで日本株運用を担う坂井美智子ポートフォリオ・マネジャーは、面談を重ねる年金基金など米国のアセットオーナー(資金の出し手)が依然として日本株を積極的には買っていないと明かす。

日経平均は23年末比で13%高と先進国株のなかで突出して上昇率が大きい。一方、ドル建てでみると3%高と米S&P500種株価指数(6%高)の半分。これが「日本株を持っていないことで運用成績が劣後する事態となれば、転換点になりうる」(坂井氏)。

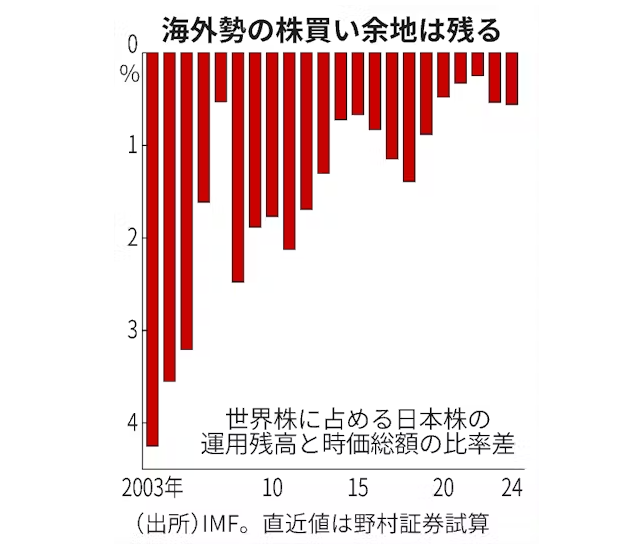

海外勢の買い余力はどの程度か。実態を正確につかむのは易しくないが、野村証券の北岡智哉チーフ・エクイティ・ストラテジストが「利用できるもので最も包括的」とするのが国際通貨基金(IMF)によるグローバルな資産運用調査だ。

同氏が別統計や相場変動を加味して足元の状況を試算すると、世界株投資に占める日本株の割合は時価総額比率と比べ0.6%のマイナスだった。アンダーウエート幅は縮小傾向だが、実額では20兆円相当となお巨大だ。仮に半分(10兆円)に縮小すれば、東証株価指数(TOPIX)を15〜20%押し上げる効果があるという。

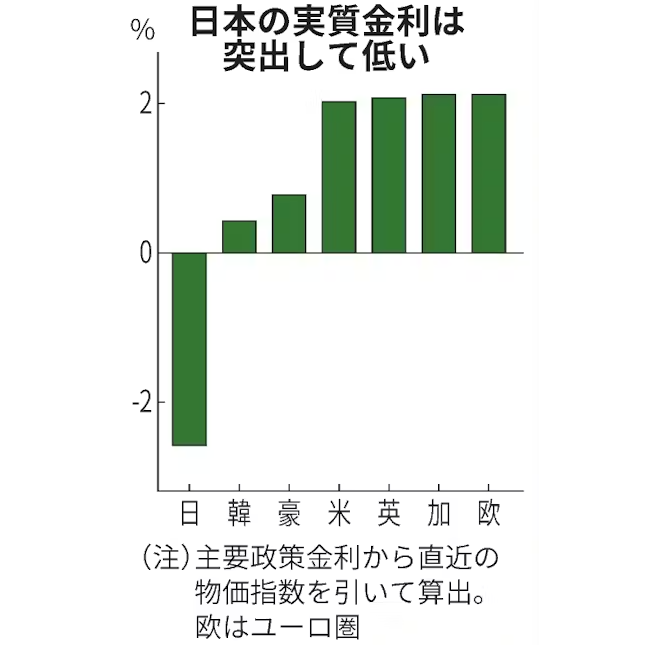

米欧ではインフレ対応の連続利上げが22年に株式相場を大きく下押しした。日本ではその懸念はないのか。

日本株にすでに強気な米運用大手ブラックロックでグローバルな資産配分戦略を担うラス・ケステリッチ氏は「金融政策が多少変更されたからといって、日本株に対するポジションを変える必要があるとは思わない。日本の名目国内総生産(GDP)拡大といった長期的な見通しに基づいているためだ」と強調する。

インフレ率を差し引いた「実質政策金利」は日本がマイナス2%台半ば。相当利上げを重ねない限り引き締め領域には入らない。プラス2%程度の米欧との差は大きく、日本株市場は相対的に選好されやすい地合いだ。

為替介入や引き締めの示唆は「最初の反応は売り」(BofAの圷氏)となっても、長期目線でみれば買い場となる可能性が高い。

(今堀祥和)

の半分も戻せなかった。力強さに欠けたのは、過度な円安){kind=link}