外国為替市場で1日に発生した能登半島地震が円安・ドル高の手がかりとなっている。過去の大震災や地政学リスクが意識された局面では、「有事の円買い」と呼ばれる円高が進んでいた。足元では低金利を続ける円の魅力が低下。2022年は資源高を背景に円安が進行した。有事における円高の記憶は薄れ、円買いが進みにくくなっている。

4日の外国為替市場で円相場は一時1ドル=144円台と約2週間ぶりの円安・ドル高水準をつけた。能登半島地震を挟んで、23年末から3円程度円安が進んでいる状況だ。

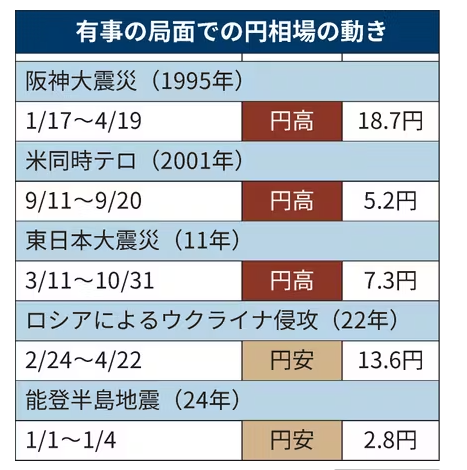

過去の大震災直後の為替市場の動きをみると円高進行が顕著だ。1995年1月の阪神大震災では約3カ月で18円程度円高が進み、4月には変動相場制以降の最高値をつけた。2011年3月の東日本大震災でも直後に1ドル=76円台前半まで円高が進み、日米欧の主要7カ国(G7)が円売り・ドル買いの協調介入を実施。10月には75円台前半と、この時も円の最高値を更新した。

2度の大震災後の円高の背景には国内勢が外貨建て資産を円に戻す「リパトリエーション」に対する思惑があった。損害保険会社が外貨建て資産の一部を円転して保険金の支払いに充てるとの見方が浮上し、先回りして円を買う動きが強まった。

大震災以外でも、01年9月に米国で発生した同時テロや北朝鮮によるミサイル発射など、緊張が高まる局面では円高が進んでいる。実際には大規模なリパトリエーションが発生しているわけではないものの、思惑が主導する「有事の円買い」が円高を誘ってきた。

しかし今回の能登半島地震では反対に円安が進んでいる。23年末の時点では日銀による24年前半のマイナス金利解除観測が強まっていたが、今回の震災を受けて難しくなったとの声があがる。

マイナス金利解除を見込んだ円買いの解消が円安圧力となっている。三菱UFJ銀行の井野鉄兵チーフアナリストは「金融正常化が遅れるなか、世界各国の利下げが本格化すれば、日銀は正常化に踏み切れなくなるリスクも視野に入る」と指摘する。

3日に米連邦準備理事会(FRB)の高官が追加の利上げの可能性に言及し、米国の早期利下げ観測が後退したこともドル高・円安材料になった。

22年2月のロシアによるウクライナ侵攻でも「有事の円買い」に変調が見られた。世界的に緊張が高まる中でも円が買われず、むしろ資源高による貿易収支の悪化が意識されたことから円安が進行。低金利の継続も重なったことで32年ぶりの円安を招くなど、歴史的な円の弱さは市場関係者の脳裏に色濃く残った。

日米の絶対的な政策金利差も5%を超えるなど、円安圧力は強い。みずほ銀行の為替ディーラー、南英明調査役は「米国が利下げに転じたとしても、円買いによる金利差の支払いは正直苦しい」として、円買い継続の難しさをにじませる。

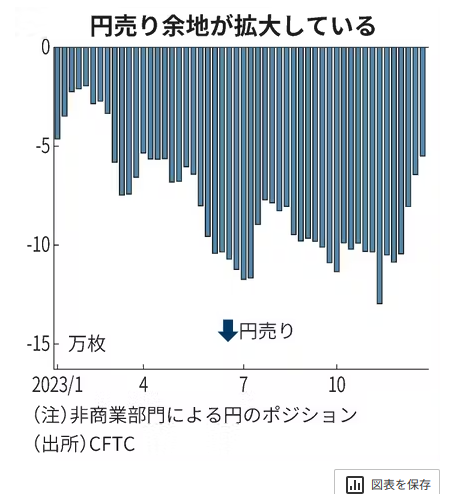

米商品先物取引委員会(CFTC)によると、ヘッジファンドなど非商業部門による円のドルに対するポジションは12月最終週に5.6万枚の売り越しだった。売り越し幅は11月中旬(13万枚)から半分以上が縮小している。ヘッジファンドの円売り余力は大きく、さらなる円安進行にも注意が必要だ。

{kind=link}