国債市場のゆがみが続いている。10年債利回りは日銀の許容変動幅の上限0.5%に張り付き、年限が短い国債の方が利回りが高い。日銀が1日発表した2月の債券市場サーベイでは、取引頻度や円滑さを示す指標が過去最低を更新した。国内事業会社による年限10年以上の社債発行は2月はゼロと企業金融への「副作用」も残り、市場に政策修正への思惑がくすぶる。

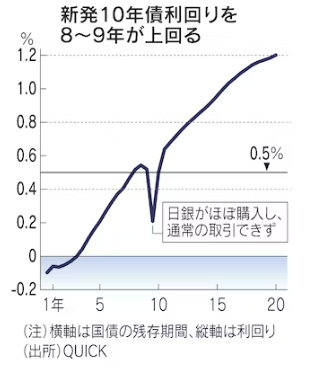

1日の国債市場では新発10年債(369回債)利回りが0.5%で取引された。2月中旬から上限に張り付いている。残存8〜9年の利回りは0.5%台前半と10年債を上回り、年限が長い国債の利回りが高い通常と異なる。一方、日銀がほぼ買い占めた368回債の利回りは0.175%、367回債は0.33%と0.5%を大幅に下回っている。

日銀は長短金利操作(イールドカーブ・コントロール、YCC)で10年債利回りをゼロ%程度に誘導している。金利を抑え込んだ結果、ゆがみが生じたため2022年12月に許容変動幅の上限を0.25%程度から0.5%程度に広げたが、なお年限ごとの利回り差にゆがみが残る。

日銀の2月調査によると債券市場の機能度判断指数(DI)はマイナス64と22年11月の前回調査から13ポイント悪化し、15年2月の調査開始以来で最低となった。DIは市場機能が「高い」と答えた市場参加者の割合から「低い」を引いた値。前回の大幅な悪化が12月の政策修正の理由の一つとなり、今回も注目度が高かった。

日銀の対策が奏功している部分もある。金融機関に国債の購入原資を低利で貸し付け、2〜5年といった中期の国債利回りに低下圧力をかけてイールドカーブのゆがみ解消を狙った。2月の国債購入額は9.3兆円と1月から6割減った。

先物と現物の連動性も一時に比べ改善した。市場関係者によると、日銀が長期国債先物と連動しやすい7年債の一部を市場に放出した。「先物と7年債の価格の関係は平時に近い状態まで戻った」(野村証券の中島武信氏)との評価がある。

ただ、企業金融への副作用は残る。金利がゆがむ10年近辺や政策修正時に金利上昇(債券価格は下落)の影響を受けやすい超長期債は投資家の買い意欲が低い。金融を除く国内事業会社による年限10年以上の社債の発行額は、1月に800億円程度と前年同月から4割減り、2月はゼロだった。新型コロナウイルスの感染拡大で市場が動揺した20年3月でも2500億円程度起債されていた。

次期日銀総裁候補の植田和男氏はYCCが「様々な副作用を生じさせている面は否定できない」とする。市場ではYCCが最初の政策修正の対象になるとの見方が多い。

{kind=link}