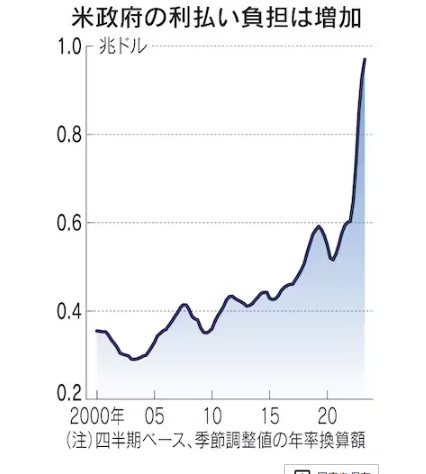

米格下げが発表になった翌2日、米財務省は国債の大幅増発を発表した。背景にある米財政負担増の一因が新型コロナウイルス禍などを通じて過去に膨らませてきた債務残高だ。政府の利払い費はコロナ前と比べて7割増えた。米長期金利は3日にも今年最高の水準まで上昇しており、市場では国債のさらなる増発に警戒感を強めている。

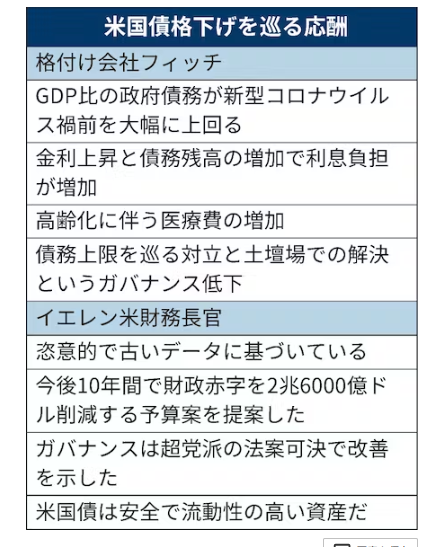

格付け大手フィッチ・レーティングスは1日、米国の格下げを発表した。外貨建て長期債務格付けを最上位の「トリプルA」から1段階低い「ダブルAプラス」に引き下げた。

フィッチは格下げに動いた理由を「今後3年間に予想される財政悪化」「高水準かつ増大する政府債務」「他国と比較したガバナンスの低下」と説明する。債務上限問題が政治問題化し、期限を迎える間際に与野党が合意し債務不履行(デフォルト)を寸前で回避するパターンが続いていることなどを問題視した。

イエレン米財務長官は「フィッチの決定は恣意的で、古いデータに基づく」と反論する。財政赤字に関しては「今後10年間で財政赤字を2兆6000億ドル削減する予算案を提案した」とし、「バイデン大統領と私は財政の持続可能性に全力で取り組んでいる」と訴えた。

金融市場関係者からは「格下げはサプライズだったが、財政見通しの悪化は十分に知られている」(英バークレイズのアンシュル・プラダン氏)と冷静な受け止めが多い。

JPモルガン証券の山脇貴史債券調査部長は「投資家は米国債から逃げたくても、米国債以上に安全な金融商品がない」と指摘する。格付けが最上位のトリプルAから2番目のダブルAプラスに下がった影響で、即座に売却に迫られる投資家は限られるとの見方も多い。

ただ格下げにつながった財政悪化は市場に影響を及ぼしつつある。米財務省は2日発表した国債発行計画で、すべての年限で8〜10月の国債発行を増やすと発表した。市場の予想を上回る規模の増発を受けて米国債には売りが膨らんだ。財政状況の悪化に伴い、さらなる増発も市場で意識される。

財政悪化の一因は米連邦準備理事会(FRB)の利上げによる利払い費負担の増加だ。4〜6月の政府の利払い費は年率換算で1兆ドルに迫る。コロナ前の19年10〜12月と比べると7割も増えた。根強い高インフレに対応して高金利の状況が今後も続くと見込まれる。新型コロナウイルス禍で膨らんだ政府債務の負担は一段と重くなる。

「FRBが24年にも現在の5%台よりも政策金利を下げるとみられており、長期金利が4%を大きく超えて上昇する可能性は低い」とみずほ証券の上家秀裕シニア債券ストラテジストは指摘する。もっとも金利上昇の勢いが強く、含み損を恐れて投資家が債券に手を出しにくい状況が続いている。追加の増発観測などがあれば、昨年につけた07年以来の高水準となる4.3%の更新も視野に入りそうだ。

{kind=link}