日銀、円安進行を注視 年内見送りの見方も

日銀のマイナス金利政策の解除を受けて、市場では日銀が年内にも追加利上げするとの観測が広がる。植田和男総裁は19日の金融政策決定会合後の記者会見で「緩和的な環境が続く」と強調したものの、追加利上げは否定しなかった。利上げしても反転しなかった円安で物価高が再燃すれば、早期の政策変更を迫られる可能性がある。

「円安に加え原油価格上昇などもあり、物価上昇は加速する可能性がある。日銀は早期の追加利上げを迫られる」。20日、メガバンク幹部は円安進行が金融政策に影響するとの見立てを示した。

日銀は19日の会合でマイナス金利政策を解除し、短期金利の誘導目標を0~0.1%に引き上げた。17年ぶりの利上げだったが、足元では急速に円安が進んでいる。

20日の外国為替市場で円は対ドルで一時151円台と4カ月ぶりの円安・ドル高水準に下落した。利上げは本来は円高要因になるが、植田総裁の「(追加利上げは)ゆっくり進めていける」といった発言で「ハト派」との受け止めが広がり円売りが加速した。

植田総裁は追加利上げの可能性そのものを否定したわけではない。記者会見では「経済・物価見通し次第」として、インフレ対応などを理由とした利上げに含みを持たせた。決定内容の発表後に円安が進んだことについては「経済・物価見通しに大きな影響を及ぼすとなれば当然、金融政策としての対応を考える」とも語った。

日銀は2%の物価目標を持続的・安定的に達成できる見通しが立ったとしてマイナス金利を解除したため、「当然、追加利上げは視野にある」との声が日銀内にはある。過去の日銀や米欧の中央銀行は0.25%刻みで金利を動かすのが一般的だ。

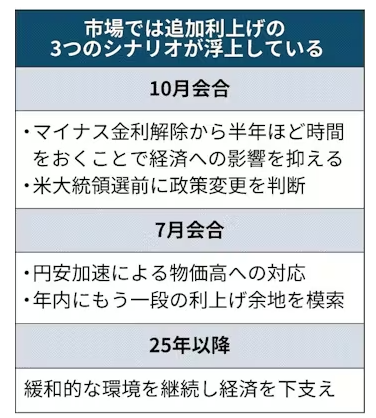

日銀は2006年3月に量的緩和を解除した後4カ月後の同年7月に政策金利を0.25%に引き上げた。過去の経緯を踏まえ市場では日銀が年内に少なくとも1回は利上げに動くと予想する声が多い。おおむね3つのシナリオが浮上している。

有力視されているのが10月の金融政策決定会合での追加利上げだ。マイナス金利解除後の物価・経済情勢を半年ほどかけて見極め、「急激な利上げという印象を与えずに動くことができる」(日銀関係者)ためだ。

海外情勢も関係する。米大統領選の共和党候補に確定したトランプ前大統領は米連邦準備理事会(FRB)のパウエル議長を再任しない考えを示している。11月の大統領選で前大統領が勝利すれば市場の潮目が大きく変わる可能性があり、日銀内には「自由に判断できるうちに動いたほうがよい」との算段も働く。

10月中に公表する全国企業短期経済観測調査(短観)や支店長会議で集めた経済・物価のデータも参考に利上げを判断する流れが想定される。

19日のマイナス金利解除後は日銀が7月会合で判断するとの見方も増えてきた。円安による輸入物価の上昇で物価上昇が加速し、インフレ対応で追加利上げを前倒しするシナリオだ。7月も短観や支店長会議があり、新たな物価見通しも公表する。

24年1月に2.0%だった消費者物価指数(CPI、生鮮食品除く)の前年同月比上昇率が再び加速に転じれば「7月までに追加利上げに動く可能性もある」(メガバンク幹部)。早期に追加利上げに動くことで「年内にもう1段階の利上げの余地を探ることができる」との声も日銀内にはある。

24年中は追加利上げせず25年以降になるとの慎重な見方もある。政府はマイナス金利解除は容認したが、象徴的な意味合いが強いマイナス金利解除と追加利上げでは経済に与える影響が異なるとみている。

海外中銀の動向にも大きく左右される。FRBの利下げのタイミングが日銀の利上げと重なれば、足元の動きとは逆に急激な円高につながる可能性もある。大規模緩和から「普通の金融政策」(植田総裁)に戻った日銀は国内外の情勢に目配りしながら慎重に追加利上げの余地を探ることになる。

{kind=link}