1)日銀の国債買い占めの一角が崩れ始めた。

2)市場から吸い上げた国債を、再び市場に放出せざるを得なくなっている。

3)買い占めによる取引の枯渇、価格のゆがみなど、

副作用を無視できなくなったためだ。

4)政策の持続性は低いとみた海外投資家は国債売りを続ける。

5)黒田東彦総裁の後を継ぐ新総裁が誕生する今春に向け、

売りがさらに膨らむ可能性がある。

6)「海外勢が売り持ちしていた国債を買い戻す動きは鈍い」。

7)外資系証券の関係者は明かす。

8)政府が雨宮正佳副総裁に新総裁就任を打診したと伝わった後も、

国債を売ったままにしている投資家が多いという。

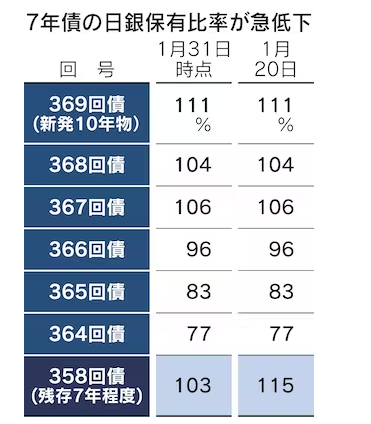

9)背景の一つに、日銀の国債買い入れにほころびが見え始めたことがある。

10)先週2日、日銀のある発表が債券市場で話題になった。

11)月31日時点の7年債の保有残高が、1月20日時点から8033億円も減った。

12)発行残高に対する日銀の保有比率は115%から103%に下がった。

13)日銀が市場から買い取った7年債を市場に戻したとみられ、

足元では100%を割り込んだ可能性もある。

14)日銀は保有する国債を証券会社などに貸し出している。

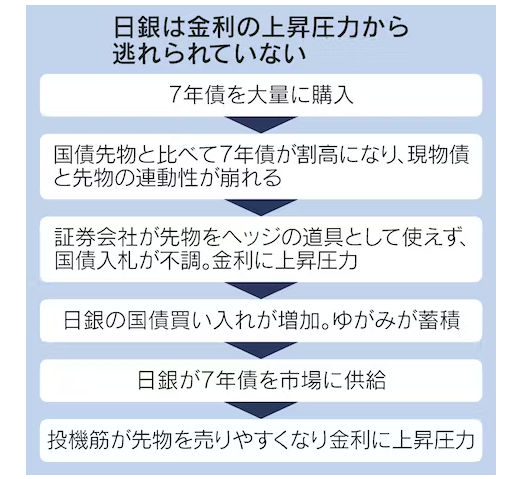

15)証券会社は借りた国債を期限までに日銀に返す。

16)外的に市場の流動性向上が見込まれる場合などは、

少額のコストを負担すれば借りた国債を返さなくていい。

17)日銀はこの例外措置を適用したか明らかにしていないが、

市場はほぼ確実だとみる。

18)日銀が保有額を減らした7年債は設計上、

長期国債先物の値動きと最も連動しやすい。

19)7年債の価格が先物と比べて割高になると、7年債を売り、

割安な先物を買う裁定取引が生まれ、

7年債と先物の値動きが結果的に一致しやすくなる。

20)ところが7年債の流通が細ったためこの取引が難しくなり、7年債が先物に比べ割高な状態が続いた。新発10年物国債など7年以外の年限も、値動きの方向性などは通常、先物と連動する。先物価格は理論から乖離(かいり)し、現物債全体と先物の連動性が薄れていた。

21)この弊害が国債入札に表れた。

22)先物をヘッジの道具として使うことが難しくなり、

証券会社は応札に及び腰になった。

23)10年債入札では最高落札利回りが日銀の長期金利の上限に達するか、

それに近い水準になることが昨秋から続いた。

24)流通市場でも利回りに上昇圧力がかかり、

日銀の国債購入額は1月に過去最大になった。

25)日銀が7年債を市場に戻すと、先物の機能は一定程度回復する。同時に海外投資家などは先物を売りやすくなる。先物の売り方が、決済日に受け渡す7年債を調達しやすくなるためだ。先物が売られると、現物債全体に価格下落(利回り上昇)圧力が強まる。

26)7日の債券市場では長期金利が0.495%まで上昇し、

日銀が上限とする0.5%に迫った。

27)誰が新総裁になっても日銀は政策修正に取り組む可能性が

高いとみられている」

日銀の国債買い占めの一角が崩れ始めた。 2)市場から吸い上げた国債を、再び市場に放出せざるを得なくなっている。 3)買い占めによる取引の枯渇、価格のゆがみなど、 副作用を無視で){kind=link}