1)米国債市場で債務不履行(デフォルト)への警戒が高まっている。

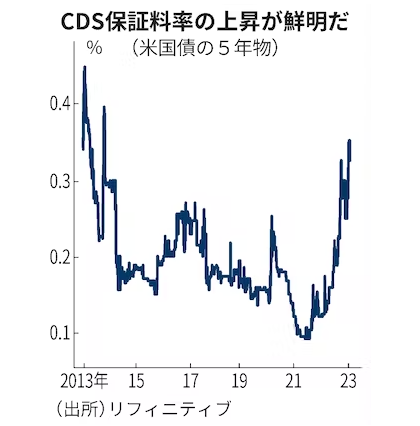

2)クレジット・デフォルト・スワップ(CDS)の保証料率は2013年以来の水準に上昇。

3)米政府の債務残高が上限に達し、国債の償還や利払いが滞りかねないとの

懸念が出ている。

4)債務上限の引き上げが遅れるリスクも指摘される。

5)CDSはデフォルトの損失を補塡する保険のような役割を果たす。買い手は売り手に保証料を支払う一方で、債券の発行体が元利払いを行えなくなると、売り手から金利や元本の支払いを受けることができる。

6)保証料率はデフォルトのリスクが高いほど上昇する。

7)米国債の保証料率(5年物)は足元で0.3%台と、およそ10年ぶりの

水準まで上がった。

8)米国債の利払いや、期限を迎えた国債の償還ができなくなるとの

警戒感が広がっている

9)国債などを発行して借金できる債務残高に連邦議会が上限を設けている。

10)債務残高は1月19日、31.4兆ドル(約4000兆円)の法定上限に達した。

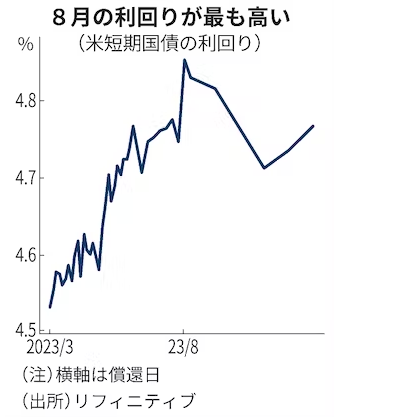

11)償還までの期間が1年以内の短期国債市場でも、

国債の償還や利払いが滞る可能性が意識されている。

12)特に投資家が神経質になっているのは8月に償還される国債だ

13)「米財務省の資金は8月までに底をつく可能性が高い」と予想する。

14)買い手が減ったことで、8月3日が満期の短期国債の利回りは

4.8%台半ばと、7月償還予定の4.7%台半ばに比べ跳ね上がる。

15)米債務上限問題はこの10年間、繰り返し注目を集めてきた。

16)デフォルトになる前に議会で上限の引き上げが合意されるなどし、

混乱は回避されてきた。

17)今回はひときわ警戒感が強い。

18)背景にあるのが、混迷が深まる議会運営だ。

19)「ねじれ議会」であるため、政治的な対立がより深まり、

上限引き上げの議論が進まない可能性がある。

20)デフォルトが警戒された11、13年も同じ状況だった。

21)下院で多数を握る共和党内の制御が困難なことだ。

22)リーダム・コーカス(自由議連)と呼ばれる保守強硬派が台頭し、

民主党との妥協がしにくい環境にある。

23)1月には共和党内の造反で、マッカーシー下院議長の就任手続きが長引いた。

24)「債務上限が引き上げられた後も、金融市場の混乱リスクは残る」

25)上限引き上げを巡る政治的な混乱が続けば、米国債が格下げ

され信用力の低下につながりかねないからだ。

26)11年は債務上限の引き上げで与野党が合意した後に、

米国債の長期格付けを最上級の「トリプルA」から「ダブルAプラス」

初めて引き下げた。(米格付け会社スタンダード・アンド・プアーズ)

27)当時は債務上限引き上げについての政治的な論争の長期化や、

公的支出の拡大が懸念された。

28)世界的な株安を招いた。現在もS&Pの格付けはダブルAプラスのままだ。

29)財政運営を巡って政治の課題解決能力の低下が露呈すると、

格下げリスクが再び市場で意識される可能性がある。

米国債市場で債務不履行(デフォルト)への警戒が高まっている。 2)クレジット・デフォルト・スワップ(CDS)の保証料率は2013年以来の水準に上昇。 3)米政府の債務残高が上限に){kind=link}