日本、世界3位危うく デフレや円安響く

日本が維持してきた国内総生産(GDP)で世界3位という地位が危うくなってきている。長引くデフレに足元の急激な円安・ドル高が加わり、ドル換算した名目GDPで世界4位のドイツとの差が急速に縮まっている。世界最大の人口大国になったもようのインドも猛追しており、世界経済で日本の存在感はしぼみつつある。

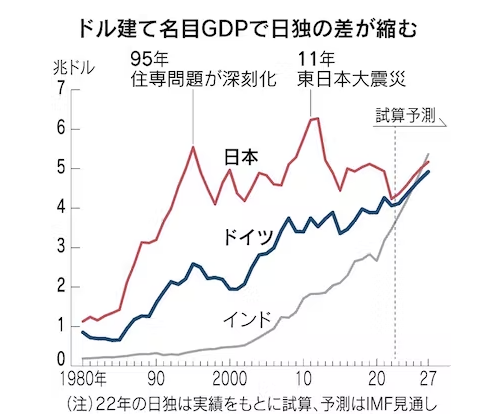

2022年の日独の名目GDPに年平均の為替レートをかけあわせて比較した。日本のドル建てGDPは4兆2300億ドル(約560兆円)、ドイツは4兆600億ドルとなり、差は1700億ドルだった。2国間の差は20年は1兆1500億ドル、21年に6700億ドルあった。

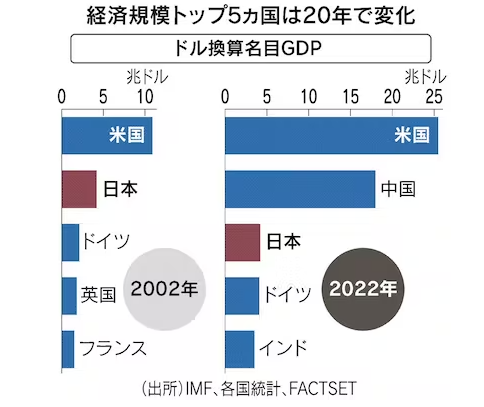

日本は1968年に国民総生産(GNP)で西ドイツを抜き、資本主義国で米国に次ぐ2位となった。20年前の2002年には日本の名目GDPは4兆1800億ドルと、ドイツ(2兆800億ドル)の2倍以上の規模があった。

2国間の差が縮まった大きな要因が円安だ。22年は米国の利上げでドル高が進み、円相場は対ドルで一時32年ぶりの安値をつけた。ユーロ相場も対ドルで下がったが、円相場の方が下落幅が大きかった。

名目GDPは物価上昇率が高いほど金額が大きくなる。国内の総合的な物価動向をあらわすGDPデフレーターでみると、22年のインフレ率はドイツは5.1%だったが、日本は0.2%にとどまった。資源高や新型コロナウイルス感染拡大をうけた供給網の混乱で世界ではインフレが進行した。日本は内需の弱さから価格転嫁が広がりきらず、国内物価の伸びが限定的だった。

ドル建て名目GDPを20年前と比較すると、ドイツは2倍に膨らんだが、日本は1%しか増えていない。20年前の2倍に増えた米国が25兆ドルで世界1位、12倍になった中国が18兆ドルで2位になっている。

日独の内訳をみると、ドイツは実質GDPが1.3倍に増え、物価も1.4倍になり、為替レートも1割程度の押し上げ要因となった。日本は実質GDPが1.1倍の伸びにとどまり、長引くデフレで物価がマイナス6%、為替がマイナス5%と、それぞれ押し下げ要因に働いた。

日本は構造的な成長力の弱さがある。海外からエネルギー資源の多くを輸入する体質がかわらず、資源価格高騰で輸入額が膨らむ。電機業界の競争力が弱まり、モノの輸出で稼ぐ力も落ちた。少子高齢化や人口減少が進み、基本的な「体力」が落ちつつあることも大きい。

経済構造の変化を映し出す国際収支では、デジタルサービスの海外への支払いが膨らみ「デジタル赤字」も大きくなっている。国の財政事情が厳しく財源は限られるが、効果的な予算や規制改革などを通じて新たな産業を育てていく工夫が必要になる。

ドイツ経済のけん引役は輸出で、GDPに対する規模は4割と高い。ユーロ圏の人口は3億人あまりと米国とほぼ同じ規模で、欧州連合(EU)での経済圏の拡大もドイツの成長を高めてきた。足元のドイツ経済はインフレが重荷となり、23年の実質成長率はゼロ%台にとどまるが、中長期的には環境投資を積極化させる戦略を描いている。

23年に日独が逆転するかは為替レートの動向が大きく影響する。大和証券の多田出健太氏は「米国の利上げが一服し米金利が低下すれば日米金利差が縮小する。円相場は円高に向かいやすい」と指摘する。インバウンドの再開などによる円買い需要もある。

4月に新総裁が就く予定の日銀が23年に緩和修正へ動くとの見方は多いが、米欧のような利上げは難しいとみられている。為替や物価の動きで、さらに日独の差が縮む可能性はある。

日独の背後には急速に成長を続けるインドが迫っている。国連推計では中国を抜き、世界最多の人口を擁する国になったようだ。

国際通貨基金(IMF)は20年代後半にインドのGDPは日独を抜くと予想する。

日本のドル建てGDPの推移をみると、阪神大震災があり、住宅金融専門会社(住専)問題が深刻化した1995年にピークをつけ、その後は円安で低迷した。リーマン・ショックがあった2008年以降、再び上昇し、東日本大震災があった11年から12年も大きかった。いずれも円高が寄与した。

日本が世界経済で一定の地位を保つためには、賃金上昇によるデフレからの完全脱却と、企業の稼ぐ力の回復が不可欠となる。

で世界3位という地位が危うくなってきている。長引くデフレに足元の急激な円安・ドル高が加わり、ドル換算した){kind=link}