米株式相場の先行きに警戒感が出てきた。市場の想定を上回る景気の底堅さや、物価の上昇を示す経済指標が相次ぐ。インフレを抑えるために、米連邦準備理事会(FRB)は一段の利上げを続けざるを得ないとの観測が台頭した。景気後退を回避しながらインフレが収束し、利上げも止まる――。年明けからの株高を支えてきた、楽観シナリオが揺らいでいる。

16日は大型テック銘柄を中心に、株価が下落した。ハイテク銘柄の比率が高いナスダック総合株価指数は2%下げた。電気自動車(EV)大手のテスラは前日比6%安で終え、アマゾン・ドット・コムも同3%安だった。

きっかけとなったのが、想定より強いインフレ圧力を背景にした米国の長期金利の上昇だ。14日から16日にかけて発表された1月の消費者物価指数(CPI)や卸売物価指数(PPI)は、いずれも上昇率が市場の予想を上回った。

根強いインフレ圧力を念頭に、クリーブランド連銀のメスター総裁による、0.25%の利上げを決めた前回の米連邦公開市場委員会(FOMC)で0.5%の引き上げをすべきだった、との趣旨の発言が16日、伝わった。

市場では3月のFOMCで再び0.5%の利上げペースに戻る可能性が浮上し、長期金利は一時3.8%台後半と昨年12月以来の水準まで上がった。金利高は、将来想定される利益を現在の価値に換算する割引率を押し上げる。その結果、特に高い利益成長を株価に織り込んでいたハイテク銘柄に逆風となった。

米国株は年明け以降、上昇基調だった。失業率の上昇など厳しい景気後退に直面する「ハードランディング(急激な失速)」シナリオの確率が低下したとの見方が増えたことが背景にある。

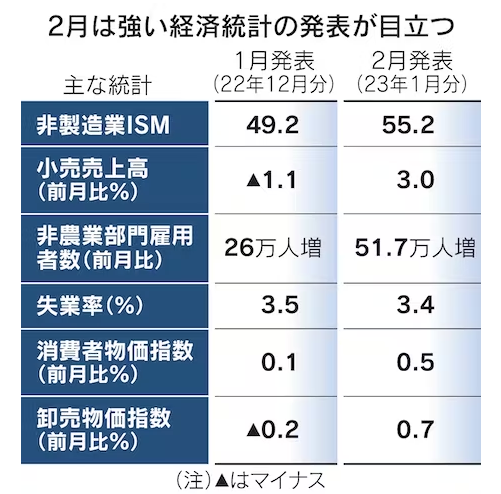

米景気の底堅さを示す経済指標の発表が相次いだためだ。3日公表の1月の雇用統計は非農業部門の就業者数が前月から51万7000人増えた。市場では20万人を下回るとの予想が多かった。

失業率も予想に反して下がり、53年ぶりの低水準となった。15日発表の1月の小売売上高は前月比3%増となり、3カ月ぶりに増えた。市場では、経済成長が続き高インフレも収束することで、不況が回避される「ノーランディング(無着陸)」論も浮上した。

景気の見通しが改善すれば、企業業績の市場予想も変わる。米主要500社の23年12月期は各四半期ベースで減益になる可能性はあるが、今期が底で「24年に企業業績は回復に向かう」(米運用会社ギャムコ・インベスターズ創業者のマリオ・ギャベリー氏)とみることもできる。一部の投資家は「株高に取り残される恐怖」に駆られ、リスク資産にマネーを振り向けた。

だが、この強気論には前提がある。FRBがインフレ率の低下に手応えを感じており、株高など金融環境のゆるみが生じても無理に引き締めようとしない、というものだ。直近の強めの物価上昇の傾向はこの前提を揺るがしかねない。

債券市場は、既にFRBの早期利上げ打ち止め観測が後退し、利上げの長期化を織り込み始めた。政策金利の動きに敏感な2年債利回りは上昇が加速し、22年11月以来の高さになった。FRBは今後3回の会合で利上げを続けるとの見方もある。10年債と2年債との利回りの差はマイナス0.8%程度と約40年ぶりの幅になった。

「不況回避論」に不透明感が出るなか、米国株は割高感が意識されやすい。S&P500種株価指数のPER(株価収益率)は18.4倍で過去10年の平均(17.5倍)を上回った。長期金利から株式益回り(1株利益を株価で割った数値)を引いたイールドスプレッドも、07年7月以来の高水準になった。上昇するほど、債券に比べ株が割高であることを示す。

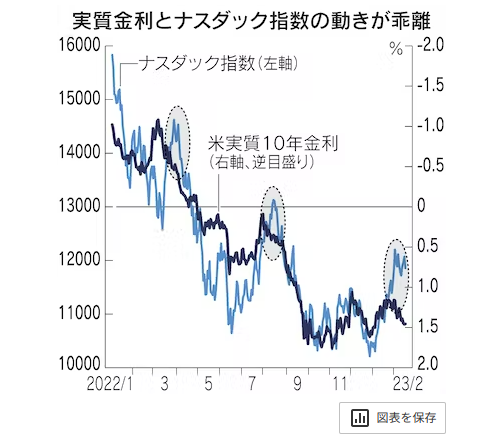

市場関係者が注視するチャートがある。名目金利から物価変動の影響を差し引いた「実質金利」の推移を逆目盛りで示し、ナスダック総合株価指数を重ねたものだ。

22年以降は両者はほぼ一致した動きをしていた。ところが23年、実質金利が高止まりするなかで、アップルやアマゾンが上昇基調に転じ指数との乖離(かいり)が目立つようになった。ゴールドマン・サックス証券の石橋隆行ヴァイス・プレジデントは「金利対比でナスダック指数の位置はかなり割高になった」と指摘する。

ナスダック指数と実質金利の動きの乖離は、22年3月と8月にも生じた。当時も、FRB関係者から利上げを一段と織り込ませるような発言が相次ぎ、結果的に株価は調整を迫られた。今後も利上げペースを巡る観測次第で、米株価は反落するリスクをはらむ。(宮本岳則、犬嶋瑛)

は一段の利上げを続けざるを){kind=link}