日経新聞ななめよみ

1)原油などの上昇により、モノの値段が上昇している。

2)今後持続的に上昇する可能性が高い。

3)インフレが続くと、ものの値段が上がり、毎月の支出が増える。

4)年1%の物価上昇なら100円の商品が1年後には101円になる。

5)今まで100円で買えていたものが買えなくなる。

6)つまりお金の価値が下がる。

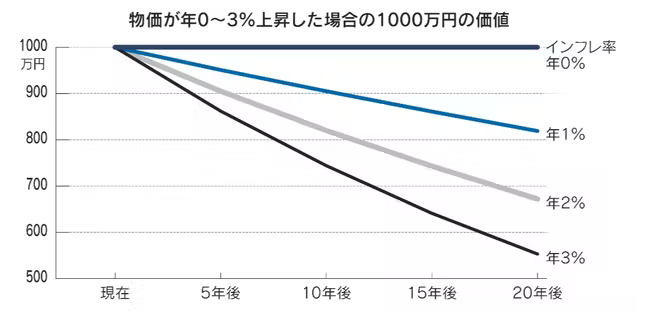

7)現在、1000万円の預金があるとすると、年1%のインフレでは1年後には999万円に下げる。

8)10年続くと905万円、20年後には819万円に低下する。

9)日銀が目標としている2%の物価上昇が続くなら、現在の1000万円は20年後には、672万円の価値になる。

10)インフレ対策は、金融資産を運用で実質的な価値の目減りを抑える。

11)年2%の物価上昇が続いても、それを上回る運用利回りを確保する。

12)海外や日本の株式投資、投資信託などの長期積立が選択肢。

13)2000年代のITバブルやリーマンショックのような株価が大幅に下げる時期でも20年を超える長期投資なら高めの運用利回りが期待できる。

14)但し短期的には元本割れするリスクがあるため金融資産のすべて株式投資に振り向けるのはリスクが高い。

15)生活費の半分は預金で確保しておく。

16)世帯収入を増やす努力も必要。

17)支出の見直しも欠かせない。

18)毎月払う固定費を減らすこと。

19)家族がいる場合、スーマートフォンの通信料金の見直しを。。。

20)生命保険や医療保険の見直しも。

21)家計簿をつけることを勧めている。

22)きっちりつけると長続きしないので、分類分けをしてざっくりとつけると長続きつやすい。

23)火災保険や、生命を保険。自宅の固定資産や、重量税を税金等。

24)駐車場代や、家賃は、くらし等。

原油などの上昇により、モノの値段が上昇している。 2)今後持続的に上昇する可能性が高い。 3)インフレが続くと、ものの値段が上がり、毎月の支出が増える。 4)年1%の){kind=link}