米連邦準備理事会(FRB)の金融政策が転換期にさしかかっている。すでにインフレ率の鈍化を受けて、事実上、利上げを停止した。足元で米国債などの保有資産を減らす量的引き締め(QT)の終了も模索し始めている。金融引き締め局面が終わりを迎えつつある中、QT終了による金融市場への影響を探った。

「次回の3月の会合でより深い議論を始める計画だ」。FRBのパウエル議長は1月末の米連邦公開市場委員会(FOMC)後の記者会見で、これまで続けてきたQTの先行きについて言及した。FRBは現在、保有する満期を迎えた米国債や住宅ローン担保証券(MBS)などの再投資を停止して、バランスシートを圧縮するQTを実施している。パウエル議長はQTの終了・縮小を示唆した。

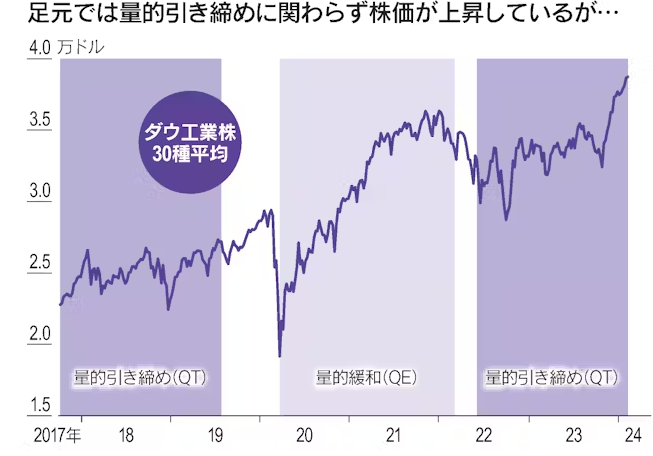

インフレが峠を越えつつあることから、FRBは既に事実上、利上げを終了している。仮にQTも停止となれば2022年3月から続いてきた引き締め局面の終了を象徴することになる。

中央銀行は政策金利の引き上げ・下げに加え、市中へのマネーの供給量を調整することで、物価の安定を図り、景気を刺激したり、抑制したりしている。

新型コロナウイルス禍以降のFRBの金融政策を振り返ってみよう。FRBは20年3月に、新型コロナによる経済へのマイナスの影響を和らげるため、危機対応として無制限の量的緩和(QE)を始めた。

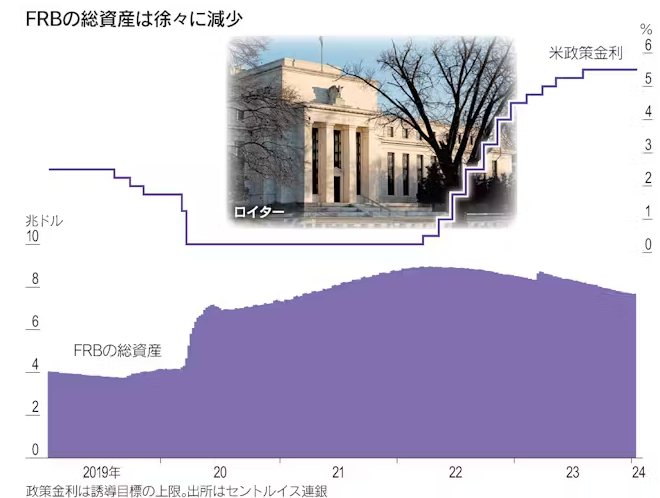

QEはFRBが米国債やMBSを市場から大量に買い入れ、市中にマネーを供給する仕組みだ。銀行に積極的な融資や債券などの資産購入を促し、経済活動を活発にする狙い。FRBの資産は最大で9兆ドル弱(約1350兆円)まで膨らんだ。

その後、米国で深刻になったインフレを抑えるため、FRBは21年11月に量的緩和の縮小(テーパリング)を開始。22年3月に量的緩和を終結した。それでも収まらない景気過熱やインフレに対処するため金融引き締めに転換し、22年3月には利上げ、6月にQTに着手した。

FRBは国債とMBSを償還させたうえで、再投資を抑えることで資産を月950億ドル減らしている。FRBの総資産は足元で7.6兆ドルまで減少した。

市場でQT終了の議論が活発になったきっかけは、FRBの情報発信だ。1月上旬に公表された23年12月開催のFOMC議事要旨では、資産圧縮ペースの見直しについて複数の参加者から意見が出たことが明らかになった。政策変更に動く「かなり前」に、必要な議論を進めるべきだとの声が上がった。

背景には、利上げ・QTによる金融引き締めの影響で米国でインフレの鈍化傾向が続いていることがある。2月13日発表の1月の米消費者物価指数(CPI)は前年同月比で3.1%上昇し、FRBが物価目標とする2%に近づきつつある。

米銀行に経営不安

金融不安の火種がくすぶり始めていることも、QT終了論の勢いを強めている。2月上旬、米地銀ニューヨーク・コミュニティ・バンコープ(NYCB)が最終赤字となったことから、米国では地銀の経営不安が再燃している。

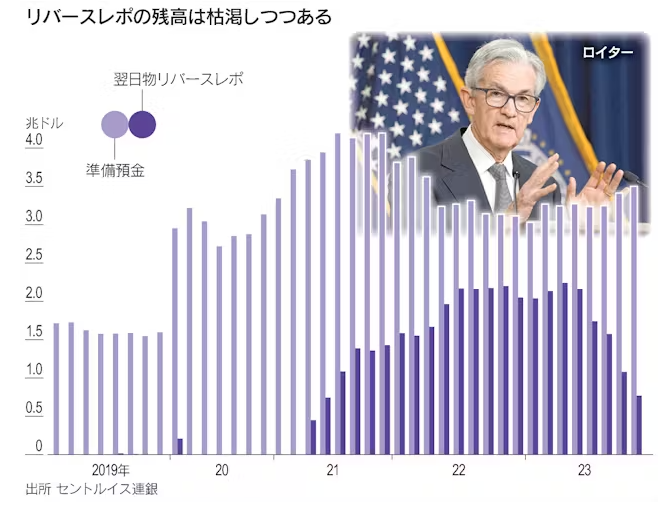

1月上旬、ダラス連銀のローガン総裁がQT縮小に前向きな見解を示した。理由は「翌日物リバースレポ」の資金残高の減少という異変だ。

「リバースレポ」はFRBが保有する国債を担保に銀行から資金を借りて、翌日に一定の金利を付けて返す仕組み。足元のリバースレポの資金残高は、約5000億ドルと23年4月に記録した2.3兆ドルのピーク水準から大幅に減った。直近1カ月では900億ドル減少した。

残高が減った理由は、リバースレポの主な運用主体だったMMF(マネー・マーケット・ファンド)の投資先の変更がある。利回りの良さから23年半ば以降、米財務省が発行を再開した短期国債にシフトしている。

MMFの投資先の変化はFRBのバランスシートにも影響する。QTでバランスシート上で資産側にある債券を減らすと、同時に負債側も減る。負債側で大きいのは、銀行がFRBに預ける準備預金だ。同じ負債側にあるリバースレポの残高が細るなかで現行ペースのQTを続ければ、準備預金にしわ寄せ及び減少圧力がかかる。準備預金が減りすぎると、銀行間で短期の資金需要が強まり、金利が跳ね上がるなど不安定になるリスクがある。

終了時期、金融機関で見方割れる

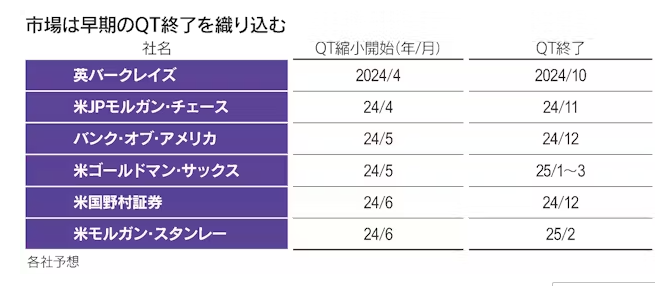

QT終了時期の見通しは金融機関の間でばらついている。英バークレイズは10月と主要金融機関の中で最も早い終了を予想する。「FRBは銀行の流動性ニーズなどに対応するため、過度にバランスシートを圧縮させることに慎重になっている」とみる。

米国野村証券は12月終了とみている。「(銀行が資金をやりとりする)短期市場のストレスを和らげる必要がある」と野村証券の小清水直和シニア金利ストラテジストは指摘する。一方、米モルガン・スタンレーは25年2月の終了を見込んでいる。

QT予想外の縮小ならグロース株上昇へ

米連邦準備理事会(FRB)が保有する資産を減らす量的引き締め(QT)の縮小や停止を検討し始めた。債券、株式、外国為替の各市場にどんな影響が考えられるだろうか。

「市場予想よりもQTが早く縮小し、FRBがバランスシートをそれほど圧縮できないとの見方が広がれば、米長期金利の低下(債券価格の上昇)につながる」。大和証券の阿部健児チーフストラテジストは指摘する。

現在のFRBの総資産(7.6兆ドル)の規模は名目国内総生産(GDP)に比べて足元で30%程度だ。FRBのウォラー理事はかつて総資産を名目GDP比20%前後に引き下げるのが望ましいと語っており、長期金利の水準にすでに織り込まれている。

FRBのバランスシート拡大は債券市場で金利を低下させる方向に働くため「QTの縮小や停止が早まり、仮に25%程度までしか圧縮できないと市場が受け止めれば米長期金利は0.25%程度押し下げられる可能性がある」という。

株式、米ハイテクや日本の半導体関連に追い風

長期金利が低下すれば、株式市場ではグロース(成長)株が有利になる。将来の利益を現在価値に引き直す際の割引率が下がり、遠い将来の利益成長が株価に織り込まれているグロース株には追い風になるからだ。米国でグロース株の代表であるハイテク株への追い風が強まれば日本の株式市場でも半導体関連の上昇につながりそうだ。

ただ株高を受けて米国経済の強さが意識されることになればFRBが今度は政策金利の引き下げを遅らせる展開も考えられる。米金利先物市場では現在、今年6月の米連邦公開市場委員会(FOMC)で初回の利下げに踏み切るとの見方が優勢だ。

「利下げの先送りが意識されれば、利ざや(貸出金利と預金金利の差)の悪化が意識される銀行株などが売られやすくなる。さらに利下げ期待で上昇基調にあった株式相場全体にも重荷になりかねない」(阿部氏)。QT縮小や早期の停止が債券市場で長期金利の低下につながった場合、株式市場への影響はポジティブ、ネガティブの両面がありそうだ。

一方、「QTの縮小は債券市場にそれほど影響しない」(JPモルガン証券の山脇貴史債券調査部長)との見方もある。米ダラス連銀のローガン総裁は1月の講演で「早急にQTを停止しなければならない可能性を減らし、長期的に効果的なバランスシートにする」ためにQTの減速が必要だと説いた。FRBがペースは減速しながらも資産圧縮を続けるとの見方が浸透すれば、長期金利はあまり低下せず、株式市場への影響も限定的となりそうだ。

為替への影響は

外為市場への影響はどうか。米ゴールドマン・サックスのマクロストラテジスト、イザベラ・ローゼンバーグ氏は「QT縮小による米ドル相場への影響は限定的だ」とみる。

政策金利の引き上げや引き下げに比べてバランスシートの規模の変化は「米ドル相場に対してほとんど意味のある影響を与えない」。さらにFRBのパウエル議長が利下げとQT縮小・停止をそれぞれ独立して考える方針を示しているためだ。

ただ、QTの「サプライズ縮小」(債券の再投資の拡大)を通じて米長期金利が大きく低下すれば、外為市場でも円の対ドル相場はドル安・円高方向に動くことになる。その場合、日本の株式市場では内需関連にプラスに働く一方、輸出企業にとっては逆風となる。

いずれにせよQTの縮小や停止は利下げに比べて、各市場への影響が予想しにくいのが現実だ。「FRBからの情報発信に注意したうえで、QTの終着点をFRBと市場の双方がどう捉えているか見極めることが大事だ」(大和証券の阿部氏)といえる。

(南泰葉、学頭貴子が担当した)

の金融政策が転換期にさしかかっている。すでにインフレ率の鈍化を受けて、事実上、利上げを停止した。足元で米国債などの保有資産を減らす量的引き締め(QT)の終了){kind=link}