日銀がマイナス金利解除へ向けた発信を本格化している。国内総生産(GDP)は2四半期連続のマイナス成長となったが、解除後も緩和的な金融環境を続ける方針を示したことで政府内には容認論が広がる。解除に向けたハードルは下がる一方、日銀の発信を「ハト的」とみた市場が円売りに動き、再び円安が金融政策に影を落としつつある。

「気にしていない。消費の弱さは予想しており(金融政策に)影響はない」。2023年10〜12月期のGDP速報値がマイナス成長であることが伝わった15日午後、日銀関係者の一人は淡々と語った。

10〜12月期のGDP速報値は物価変動の影響を除く実質の季節調整値が前期比0.1%減で2四半期連続のマイナス成長だった。2四半期連続のマイナス成長は「テクニカルリセッション」として景気の転換点とされ、市場には「マイナス金利解除の冷や水になるのでは」との見方が出ていた。

だが、日銀は「十分な賃上げが実現すれば消費も上向く」とし、現時点で解除方針に揺らぎはみられない。政府関係者も「影響はない。解除に向かう方向性で、政府と日銀に食い違いはない」と足並みをそろえる。

植田和男総裁や内田真一副総裁ら執行部は最近の発信で、解除後も「緩和的な金融環境を維持していく」と強調してきた。マイナス金利解除による経済への影響は小さいと繰り返し示すことで、政府・経済界への地ならしを進めている。

日銀のロジックは次のようなものだ。物価2%目標の持続的・安定的な実現が「見通せるようになれば」マイナス金利を解除する。達成そのものを条件とせず、解除を正常化に向けた段階的なステップの一過程と位置づける。

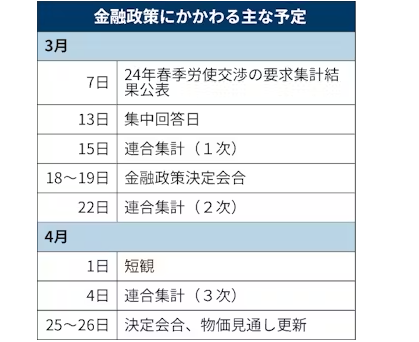

3月13日の春季労使交渉の集中回答日を皮切りに企業の賃上げや経済・物価情勢を見極め、早ければ3月にマイナス金利を解除する。物価目標の達成までは国債の買い入れを続け「緩和的な環境」を維持する。

解除のハードルは下がっている。例えば、黒田東彦前総裁は22年9月の金融政策決定会合後の記者会見で「需給ギャップ(のマイナス)もまだ残っており、経済回復途上にあるということで、金融緩和を継続する必要がある」とし、内需の弱さを大規模な金融緩和を続ける理由としていた。

今では執行部が需給ギャップに言及する回数は減っている。需給ギャップは日銀試算で23年4〜6月期にマイナス0.15%、最新の7〜9月期もマイナス0.37%とマイナス圏を脱しきれていない。それでも「(条件が)全て青信号である必要はない」(日銀関係者)とし、プラス圏に浮上しなくてもマイナス金利を解除する方向だ。

日銀が解除に前向きになったのは、今が正常化に動く「千載一遇の状況」(1月会合の「主な意見」)との見方があるためだ。24年の春季労使交渉は賃上げに動く企業の動きが本格化し、日経平均株価は一時3万8千円台と史上最高値に迫る。

政府・自民党内にも解除に向けた大きな異論はなく、日銀内からは「利上げ局面でここまで(政府の)理解を得られたことは過去になかった」との声が聞こえる。

とはいえ、順調に見える日銀のシナリオにも微妙な狂いがある。それは予想外の底堅さを見せる米国経済を起点とした円安だ。

米労働省が2月2日に発表した1月の雇用統計によると、非農業部門の就業者数が前月比で35万3000人増えた。伸びは市場予想の2倍近くだ。13日発表の1月の消費者物価指数(CPI)も前年同月比上昇率も3.1%と市場予想(2.9%)を上回っている。

3月にも想定されていた米連邦準備理事会(FRB)の利下げ観測は後退しつつある。そこに「緩和的な環境を維持する」との日銀執行部のメッセージが「ハト派」として受け止められたことが、円安傾向に拍車をかけることになった。

財務省の神田真人財務官は14日朝、「最近の為替の動きはかなり急速。必要があれば適切に対応する」と1ドル=150円台まで進んだ円安の動きをけん制した。財務省の一部には「(日銀は)緩和的な側面を強調しすぎた。金融正常化へ向け、より強いメッセージを打ち出すべきだ」との声が聞こえる

日銀も追加利上げを否定していない。植田和男総裁は1月の記者会見で、マイナス金利解除後の追加利上げの想定について「当然そういうことになる」と認めた。米欧のような急速な利上げこそ否定しているが、解除後の経済・物価情勢を見極めた上で段階的に追加利上げの余地を探る見通しだ。

市場には今はマイナス0.1%の政策金利を「まず0.25%まで引き上げる」(メガバンク関係者)との見方がある。為替をにらみ、日銀が「タカ派」の顔をどこまでのぞかせるのか、脱マイナス金利に向けた市場との駆け引きも求められそうだ。

は2四半期連続のマイナス成長となったが、解除後も緩和的な金融環境を続ける方針を示したことで政府内には容認論が広){kind=link}