編集委員 小栗太

今年も円安基調が続いている。昨年の大幅な円安進行を背後で支えた膨大な貿易赤字はすっかり鳴りを潜めたが、円高への反転の兆しはなお見えない。背景には、静かに進む需給構造の変容がある。

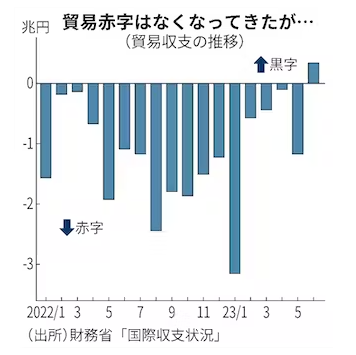

貿易黒字と円高。膨大な輸出で稼いだ外貨を円に替えることで円高が進む構造は、かつて日本経済の象徴だったが、いまでは見る影もなくなった。2011年の東日本大震災を機に、日本企業はアジアへの生産拠点の移転を加速させ、輸出が減少。さらに新型コロナウイルスショック後の世界的なインフレやロシアによるウクライナ侵攻が国際資源価格の高騰を招き、輸入が急増。日本の貿易赤字化に拍車がかかった。

貿易赤字国への転換は、外国為替市場での円安圧力を招く。米欧などの中央銀行がインフレ抑制のために大幅な利上げを実施してきたことも重なり、需給と金利差の両面から円売りが増幅。昨年秋には1ドル=150円の節目を抜ける歴史的な円安局面が実現した。

ただ今年に入り、国際資源価格の過熱感はようやく和らぎつつある。貿易赤字は縮小に転じ、6月には一時、貿易黒字に転換。米欧の利上げ打ち止め観測も視野に入ってきた。それでも年初からの円安基調は変わらない。いったい、なぜだろうか。

「キャッシュフロー(CF)ベースで収支を見るべきだ」。みずほ銀行の唐鎌大輔氏が着目するのは、日本企業が海外で得た利子や配当を含む収益を反映する第1次所得収支の膨大な黒字だ。日本企業は海外に生産拠点を移した結果、輸出で収益を得る代わりに、海外拠点で収益を得る構造に転換した。海外での収益を日本に送れば、円買い要因として働き、貿易赤字による円売りを十分賄えるはずだ。

だが現実には、日本企業は海外で得た収益の多くを日本に送っていない。唐鎌氏の試算では、第1次所得収支の黒字のうち、実際に日本に送られるCFベースの金額は国際収支の統計に反映される数字の3分の1程度しかなく、貿易赤字を賄えるほどの大幅な円買いは生じていないという。

それだけではない。今年に入り、市場関係者やエコノミストの間でにわかに注目されているのがサービス収支だ。柱になっているのは、インバウンド(訪日外国人)の動向を映す旅行収支と、インターネット広告や経営コンサルティングなどを含む「その他サービス収支」。なかでも海外企業の競争力が強い「その他サービス収支」の赤字は急拡大しており、円売り要因として働きやすくなっている。

これに対し、旅行収支の黒字も拡大している。外貨を円に替えて日本で消費するインバウンド(訪日外国人)は為替取引上、輸出と同様の円買い要因になる。だが、こちらは中国の景気不安で先行き不透明感がくすぶる。東京電力福島第1原子力発電所の処理水問題の影響もあり、どこまで円買い要因として寄与するかは未知数だ。

円相場への需給要因を考える場合、かつては貿易収支の動向を見ていれば、相場の方向感をある程度は把握できた。だが経済活動のグローバル化とIT(情報技術)化が加速し、国境をまたぐお金の動きが複雑になったことで、所得収支やサービス収支の影響も加味して分析する必要に迫られるようになってきた。

コロナ後の混乱期を経て、ようやく膨大な貿易赤字が減りつつあるなかで、需給全体の構造はどう変わりゆくのか。米欧の利上げが最終局面に入る年末に向け、需給要因の詳細な分析が円高への反転の有無を解くカギになるはずだ。

{kind=link}