日銀が7月の会合で事実上の長短金利操作(イールドカーブ・コントロール、YCC)修正に踏み切り、債券市場では次の日銀の一手を見据えた金利上昇(債券価格は下落)への警戒が高まっている。日銀の存在感低下で相場の安定が崩れるほか、統計や数理分析に基づくクオンツ運用が復帰しトレンド追随型が増えることで、相場変動が拡大するとの懸念も広がる。

「想定よりも金利は上昇するのかもしれない」。金融政策決定会合を終えた前週末にこう考えた国内運用会社のファンドマネジャーは、7月31日から保有する国債を当初の計画よりも多めに売却していると話す。8月1日の10年債利回りは一時0.60%と高水準が続き、国債の投資家は金利上昇へ警戒を強めている。

日銀は長期金利の事実上の上限引き上げに踏み切った。植田和男総裁が会合後の会見で物価見通しについて「不確実性をやや過小評価していた可能性がある」と話したことで、金融政策の出口に目を向け始めた投資家は多い。日興アセットマネジメントの掘越琢也シニアファンドマネージャーは「物価の上振れリスクが高まった場合、2024年春頃には日銀が金融緩和の本格的な正常化に踏み切る可能性がある」と話す。

日銀が積極的な金利抑制に動く可能性も薄れた。三菱UFJ信託銀行の井上裕之チーフファンドマネージャーは「金利が自由に動きやすくなったため、これまで以上に賃金や物価動向が金利に影響を及ぼすようになる」と見る。

翌日物金利スワップ(OIS)市場では10年物の金利が0.7%台をつけ、新発10年債利回り(0.6%前後)より高い水準で推移する。市場が長期金利の上振れを意識していることを映す。

日銀のYCC修正の影響を受けやすいのが、統計や数理分析に基づいて売買するクオンツ運用だ。内容は様々だが、開発したモデルを投資判断の一部に組み込む投資家は多い。

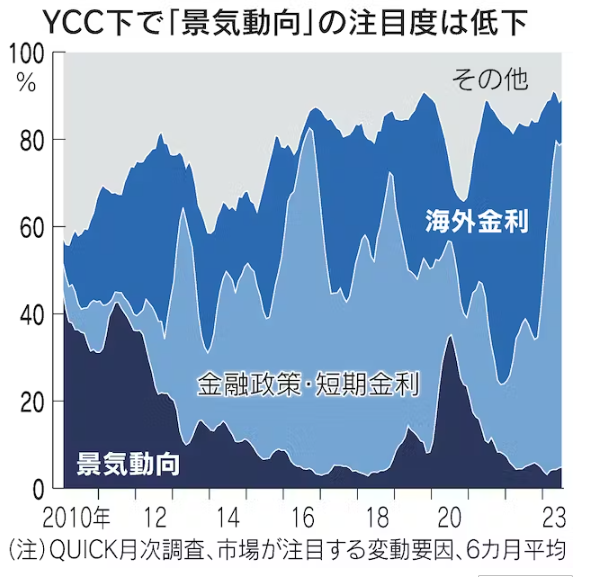

YCC下では日銀のオペ(公開市場操作)の動向や国債の需給が相場の材料となっていたため、景気動向や相場のトレンドをとらえて売買するクオンツ運用モデルは長年苦戦が続いてきた。QUICKの債券月次調査では、「金融政策・短期金利」や「海外金利」の注目度が高まる一方で、「景気動向」の注目度は13年以降、低迷していた。

こうした状況が今後、本格的に変わる可能性がある。日銀の相場への関与が薄れ、金利変動がファンダメンタルズ(経済の基礎的条件)に基づくものになればクオンツ運用のモデルが再登板しやすくなる。運用会社の担当者は「マイナス金利導入の16年以降は有効性をほとんど失った。今年はトレンド追随型を中心にモデルの効果が発揮されそうだ」と話す。

クオンツモデルは経済統計といった景気動向に反応するものや、値動きのトレンドに追随するものが多い。景気の浮き沈みや物価動向に相場が敏感に反応しやすくなるほか、トレンド追随型のモデルは相場の値幅を大きくする傾向が知られる。

日銀がYCCを導入したのは2016年。約7年間、国債市場では日銀の存在感が極めて高い状況が続いてきただけに、7月のYCC修正は市場の大きな転換点になる。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは「金利の急上昇局面では利回りを重視する投資家でさえも手を出しづらい」と指摘する。国債市場では日銀の存在感が極めて高い状況が続いてきただけに、金利上昇が大きく進む可能性がある。市場の荒い値動きには注意が必要だ。

修正に踏み切り、債券市場では次の日銀の一手を見据えた金利上昇(債券価格は下落)への警戒が高まっている。日){kind=link}