円の対ドル相場が再び1ドル=140円の節目を抜けて1カ月余りが過ぎた。緩やかな円安基調は止まらず、日本政府による円安けん制発言も聞かれ始めたが、市場参加者から円安の過熱感を指摘する声はさほど聞かれない。背景には、ドル高ではなく欧州通貨の上昇にあおられて円安・ドル高が進んでいる側面がある。

今週、JPモルガン・チェース銀行が円相場の予想を大幅修正した。2023年末の相場を1ドル=142円から152円に変更。円の引き下げ幅は10円に達し、バブル崩壊後の安値を付けた22年秋に匹敵する水準だ。さぞかし円安が過熱すると見ているのかと思いきや、様相は少し異なるようだ。

同行の佐々木融氏は「年末にかけて円安基調が続き、次第に150円台へ向かうシナリオ」と説明する。ポイントは「ドルが一番強い通貨ではない」(佐々木氏)ことだ。150円の節目を一気に抜けた昨秋は、米国の継続的な大幅利上げが材料視された。日米金利差の拡大をテコに、対円でドル高が加速する相場だ。

だが現在は、対円での欧州通貨の上昇に引っ張られる形で、円安・ドル高が進む。ドルの対ユーロ相場を見ると、6月に入りドルが大きく売り込まれている。米国経済は景気後退や金融不安のリスクを抱え、積極的にドルが買われる環境とは言いがたいわけだ。

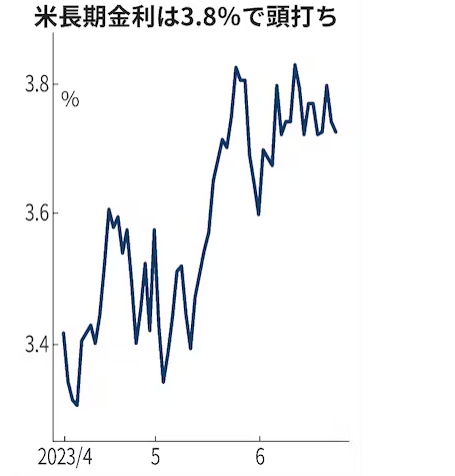

円の対ドル相場の大きな材料である日米金利差も6月以降、ほとんど開いていない。米景気の先行き不安から米長期金利が3.8%前後を天井に頭打ちになっており、昨年秋のような4%を超える水準は当面見込めそうにない。

欧州通貨がドルに代わって円安の先導役になったのは、欧州各国の中央銀行による利上げが相次いだからだ。22日にはスイス国立銀行、ノルウェー銀行、イングランド銀行が一斉に利上げを発表。今後も利上げを続ける可能性を示唆した。

想定以上に根強いインフレへの警戒感が欧州各国を利上げに駆り立てている。一足早く15日に利上げを決めた欧州中央銀行(ECB)も利上げ継続の意向を表明。市場では「ユーロ>ドル>円」という主要通貨間の序列が鮮明だ。

ドル高主導でないにもかかわらず、円安・ドル高が進んでいるのは、ヘッジファンドによる投機的な円売り・ドル買いが影響している面が大きい。米商品先物取引委員会(CFTC)が集計したヘッジファンドなどの投機筋による対ドルでの円の売越額は20日時点で22年5月以来の高水準に達する。

既に昨年秋の円安局面を上回る規模の投機的な円売りが出ている格好で、裏を返せば、さらに大幅な円売りを仕掛ける余力は乏しい。こうした状況も市場が円安の過熱感を抱きづらい理由の一つだ。マーケット・リスク・アドバイザリーの深谷幸司氏は「このまま円安の勢いが加速しなければ、年後半にかけて米景気の後退を意識した投機的な円の買い戻しが起きてもおかしくない」と指摘する。

昨年秋と異なる過熱感が乏しい円安の行方は見通しづらい。このまま150円台に向けて緩やかな円安基調が続くのか、それとも投機的な円の買い戻しで円高方向に反転するのか。昨秋のような資源高を引き起こす「悪い円安」ではなく、円安が日本株の上昇を支えている側面もあり、日本政府も円買いの為替介入の有無を決めかねる悩ましい状況が続きそうだ。

{kind=link}