外国為替市場で再び円安が進んでいる。生産性の向上や地方経済の活性化が遅れたまま、資本逃避を伴う超円安時代を迎えた場合、巨額の借金を抱える国家財政は危機に直面する。国民生活はインフレで困窮する。1973年2月の変動相場制への移行から丸50年が経過した。新たな試練が迫る。

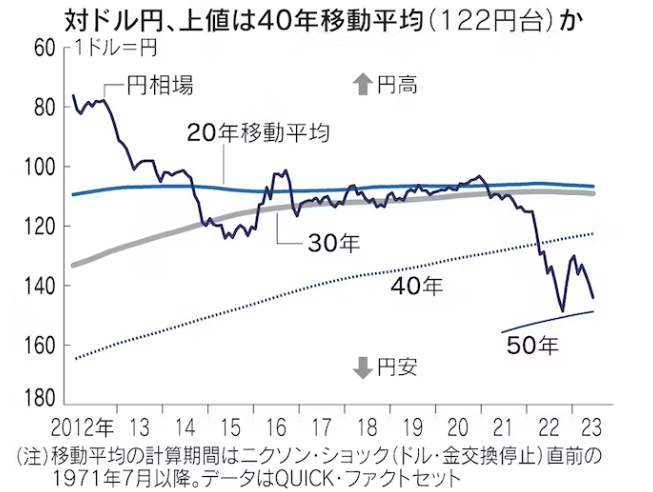

戦後1ドル=360円の固定相場制だった日本の外国為替レートは、2011年の70円台という超円高を経て22年10月21日、32年ぶりに151円台に急落した。この時チャート上では大きな節目が円の下値を支えた。50年(600カ月)移動平均だ。当時の水準は151円近辺。現在は148円台だ。

すでに30年や40年の移動平均は、その水準より先には円高が進みにくい上値抵抗水準として機能しつつある。50年移動平均は円安時代への歴史的な分水嶺といえる。

「原油が高騰した昨年とは異なり、いまは円安の方が都合がいい」(三井住友銀行の宇野大介氏)。市場には「良い円安論」がある。自国の通貨安をアピールするのは残念だが、インバウンド(訪日外国人)消費を後押しし最先端半導体など高度技術分野の海外企業を誘致する材料でもある。

だが、不都合な面も大きい。個人マネーの海外流出だ。20年1月以降の対米証券投資(債券と株式、売りと買いの差し引き)の累計額は21年12月の1750億ドル(約25兆2000億円)をピークに22年12月には720億ドルまで減少したが、23年に入ると増加に転じ、4月には1120億ドルまで戻った。

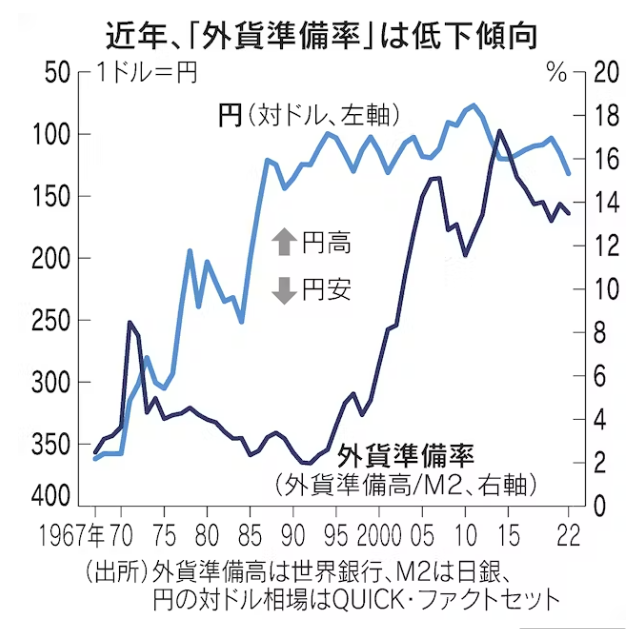

外貨準備高を通貨供給量(M2)で割った値を「外貨準備率」とすると22年末は13.5%。17.3%を記録した14年以降低下し、それと歩調を合わせるように円の上値は重くなった。資本逃避に対する対抗力の低下を示し、政府・日銀によるドル売り・円買い介入の限界を映す。

BNPパリバ証券の河野龍太郎氏は「非正規雇用比率の引き上げと産業の空洞化による高賃金雇用の喪失が生産性と物価の低迷をもたらし、実質円安へのパラダイムシフトを引き起こした。最近は、地政学上の脆弱性の露呈(有事の円売り)とホームバイアス(家計の国内資産選好)の緩みが、超円安時代への扉を開いた」とみる。

リーマン・ショック以前、日米の長期金利差はおおむね3%程度だった。今後、米長期金利が4%台に上昇すれば日本の長期金利も1%を超える可能性が高まる。その際「日銀が投機マネーのアタックで長短金利操作(イールドカーブ・コントロール、YCC)の修正に追い込まれ、金融政策の正常化で後手に回るようだと財政不安が高まり、円安・株安・債券安のトリプル安の引き金になりかねない」。SBI証券の北野一氏は危ぶむ。

スタグフレーション(インフレと低成長の併存)と資本逃避を招く「悪い円安」を防ぐにはどうすればよいか。BNPパリバの河野氏は「ロボティクスや人工知能(AI)を駆使して国内の生産性向上とイノベーションの創造を図れば、実質円安の長期トレンドを変えることは可能」と指摘する。

経営参加を目的とする対米直接投資は23年に入って投資の回収が急増。1〜4月の累計は8兆5000億円と昨年1年間を3割以上、上回るペースだ。日本企業に国内回帰の兆しもみえる。

日本の社債格付けの草分けで00年代に経済同友会副代表幹事を務めた三国陽夫氏は、かつて、日本のドルの退蔵が長期デフレの原因だと喝破した。レパトリ(資金還流)減税など日本にマネーを呼び戻す政策対応も必要ではないか。

{kind=link}