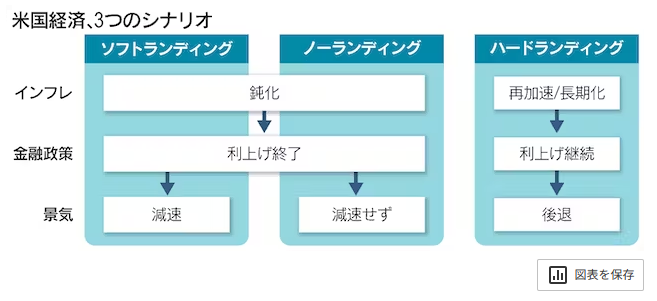

インフレが鈍化する一方で、景気は多少減速しても深刻なリセッション(後退)には陥らない――。米国経済のソフトランディング(軟着陸)論が強まり、株式や債券市場でも投資家心理が改善している。とはいえ、インフレ再燃で景気後退が深くなるハードランディング(強行着陸)などの見方もくすぶる。3つの景気シナリオを点検し、それぞれのケースで有望な投資先を見てみよう。

メインシナリオは「軟着陸」 投資家心理は改善、株・債券買い

「軟着陸への一歩」。今夏の米雇用統計の内容をローレンス・サマーズ元米財務長官はこう評価する。1日発表の統計では、非農業部門の8月の雇用者数が前月比18万7000人増だった。6月と7月分は下方修正され、伸びは3カ月連続で20万人を下回るペースとなった。平均時給も前年同月比4.3%高と前月から鈍化している。

労働需給の緩みと賃金上昇率の鈍化は、軟着陸シナリオに必要な「インフレの鈍化」につながる。野村アセットマネジメントの石黒英之シニア・ストラテジストは「賃金の落ち着きはインフレをけん引してきたサービスインフレを抑えるだろう」と指摘する。

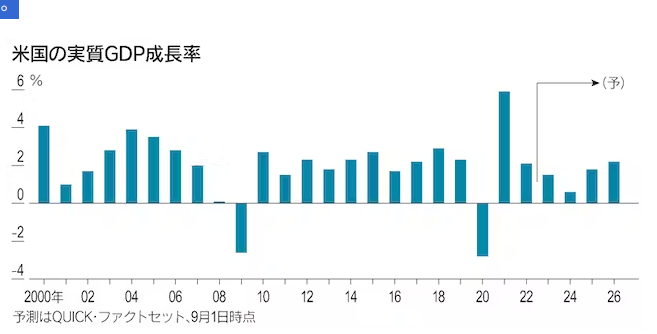

QUICK・ファクトセットによると昨年末時点の2023年の実質国内総生産(GDP)成長率の予想(中央値)は1.5%。24年は0.6%、25年は1.8%の成長を見込む。24年に一度は減速するが落ち込みは緩やかで、その後再び上昇するとの見立てだ。

強さの背景が米経済の7割を占める個人消費だ。新型コロナウイルス禍で政府が配った給付金が過剰貯蓄として積み上がった。市場関係者の間では、財政支援に伴う貯蓄押し上げの消費効果はおおむね年内いっぱいまでではないかとの見方が多い。ではその後消費は急減速するのかというと、今後は足元の賃金上昇が消費意欲の支えになるとの楽観論がある。

三井住友DSアセットマネジメントの吉川雅幸チーフマクロストラテジストは「足元で賃金の伸びが鈍ってきても、直近まで上昇した水準が下がるわけではない。個々の労働者の賃金環境のよさは続くため、消費意欲はそがれない」と見込む。

一方、消費者物価指数(CPI)をみると、昨夏には前年同月比で9%台まで上昇したが、足元では3%台にまで下落し、「物価の上昇率の鈍化は鮮明」(日興アセットマネジメントの神山直樹チーフ・ストラテジスト)。市場は24年以降に物価水準が2%台にまで下落することを予想する。

インフレ鈍化を踏まえ「米連邦準備理事会(FRB)による年内の追加利上げがないとのシナリオも現実味を帯びつつある」(野村アセットマネジメントの石黒氏)との声すら出てきた。利下げ期待も高まる。QUICK・ファクトセットによると、市場関係者の米政策金利の予想は24年末に4.1%、25年末には3.1%まで引き下がる見通しだ。

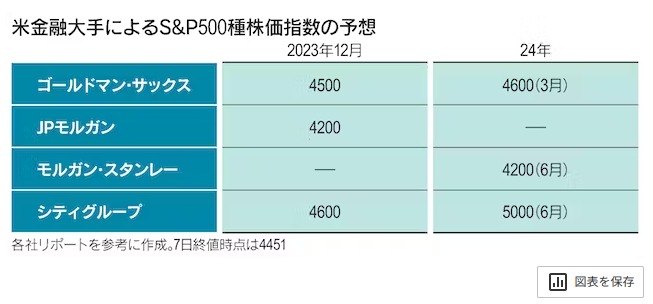

軟着陸シナリオは買い安心感につながる。市場関係者の間では、上半期にテック関連の成長株がけん引してきた米株式市場について、年内は堅調さを持続するとの見方が目立ってきた。米LPLファイナンシャルのチーフ・グローバル・ストラテジスト、クインシー・クロスビー氏は「上半期に好調だった流れが続き、年末までにS&P500種株価指数は足元より5%ほど上昇するだろう」と予想する。

24年前半も大きな崩れを予想する声は目立っていない。米国の金融大手のS&P指数の予想をみると、24年6月までは4200〜5000(7日時点で4451)の範囲だ。

UBS SuMi TRUSTウェルス・マネジメントの最高投資責任者(CIO)、青木大樹氏は「一時的な米経済のマイナス成長や、金利の高止まりの可能性はありうる」としたうえで、深刻な景気後退は避けられると分析。高配当株や出遅れているバリュー株などに投資余地があるとみる。

大和証券の谷栄一郎チーフストラテジストは「FRBによるこれまでの利上げで、債券の利回りは株に比べても十分に魅力的な水準になっている」と指摘する。リスクの小さな米国債でも数%のリターンが見込め、利下げ局面になればキャピタルゲインも期待できるとみる。

日興アセットマネジメントの神山氏は「米国の利下げ局面をにらみ為替市場でドル安・円高が進みそうだ。日本株の一部にも妙味が出てくることが期待できる」と話す。米市場が世界の相場をけん引する構図に期待する市場関係者も少なくない。

経済冷めなければ「無着陸」 景気敏感株は一段高も

ソシエテ・ジェネラルのクロスアセット・デリバティブ・ストラテジスト、ジテシュ・クマール氏は「市場はノーランディング(無着陸)シナリオに向かいつつある」と指摘する。市場では、今後の浅い景気減速を予想する声が足元の多数派だ。ただ、インフレはある程度落ち着きながらも景気は減速しないという超強気論もある。

消費をはじめ需要の強さが続くとみることが大きい。みずほ証券の小林俊介チーフエコノミストは「利上げでも需要が落ちていない、つまり金融引き締めの効果が出ていないことが無着陸の可能性を高めている」と指摘する。

小林氏はまた、シリコンバレーバンクの破綻を受けてFRBが3月に新設した融資枠「銀行タームファンディングプログラム(BTFP)」の存在も引き締め効果を抑える背景にあげる。BTFPは金融機関に対し、米国債や住宅ローン担保証券を担保として、FRBが最長1年融資するプログラムだ。担保となる債券は時価ではなく額面で評価される仕組みで、銀行が資金繰りのために含み損状態の債券を売るといった事態を避けられる。

BTFPは非常時に銀行の流動性を支えるとともに、銀行の貸し出し増加に伴う消費や設備投資にもつながる。利上げの一方で緩和効果が生まれ、景気の下押し圧力が弱まったという。

米経済が無着陸の場合、有望な投資先は何か。市場参加者の多くがまず挙げるのが米国株だ。自動車やレジャーなどの業種を中心に景気敏感株が一段と上昇するとの見方がある。

対照的に、国債などは投資対象としての魅力が減るとの見方が多い。米政策金利の据え置きが続くか、仮に追加利上げになると、債券価格は下落が見込まれる。SMBC信託銀行の山口真弘投資調査部長は「利上げが続くと高ボラティリティー相場になることを踏まえ、国債よりも株式やハイイールド(低格付け)債に投資するほうがよい」という。

インフレ再燃なら「強行着陸」 安心はドル?

「最後の利上げは(株式の)売り」。米バンク・オブ・アメリカのチーフ・インベストメント・ストラテジストのマイケル・ハートネット氏は8月31日付のリポートで強調した。9月か10月にもハードランディングの兆候が出かねないとみる。かねて、高いインフレを抑えるには金利を高く保つ必要があるとしていた。FRBは簡単には利下げに転じず景気後退が深くなるリスクを想定する。

ソフトランディングを予想する声が増える一方で、政策金利が高止まりする「Higher-for-longer(より高く、より長く)」への警戒も依然としてくすぶる。インフレ鈍化に想定以上に時間がかかったり、インフレが再燃して利上げが続いたりする不安が拭いきれないためだ。全米企業エコノミスト協会の8月調査では過半数がインフレ率は高止まりすると回答した。4割がインフレ率が3%以下になるなど落ち着くまでに1年以上かかると予想する。

懸念材料の1つはエネルギー価格の上昇だ。石油輸出国機構(OPEC)など主要産油国が供給量を減らすとの見方からWTI(ウエスト・テキサス・インターミディエート)原油先物は昨年11月以来の高値をつけた。8月以降のCPIに上昇圧力がかかり、順調なインフレ鈍化とならない可能性がある。

アセットマネジメントOneの小出晃三チーフエコノミストは家賃の先行きを警戒する。CPIの構成項目の1つである家賃の前年比は住宅価格の前年比に18カ月程度遅れて動く傾向があり、今後は低下が見込まれる。ところが2月を底に米住宅価格の指標となるS&Pケース・シラー住宅価格指数は上昇に転じた。「年末にかけて家賃にも上昇圧力がかかり、沈静化が遅れるリスクがある」という。

市場想定よりもインフレが落ち着くまでに時間がかかれば、政策金利は「より高く、より長く」維持されることになる。仮に景気の減速感が意識される中でFRBが利下げをしなければ、投資家は景気後退リスクに目を向けざるを得ない。

商業用不動産市場への警戒感も根強い。在宅勤務の浸透などによる需要減に加え、金利上昇で資金繰りが厳しくなっている。米MSCIによると商業用不動産市場の不良債権残高は6月末で718億ドル(約10.5兆円)だった。将来的な債務不履行リスクを抱える「不良債権予備軍」は1623億ドルにものぼるという。商業用不動産への融資は中堅・中小銀行が4割以上を占めており、不動産市場が行き詰まれば金融システムにも悪影響が出かねない。「軟着陸と思ったら長引く、あるいは二番底を探る展開となる可能性もある」(アセットマネジメントOneの小出氏)

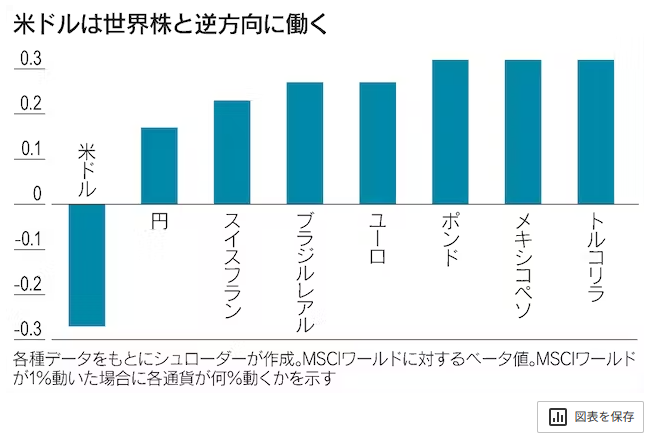

HSBC銀行のチーフ・マルチアセット・ストラテジストのマックス・ケトナー氏は仮にゴルディロックスシナリオが崩れれば、「全ての主要資産クラスで22年型の一時的な売りが予想され、米ドルの現金が唯一のヘッジになる」と警鐘を鳴らす。22年は利上げ懸念から債券が売られたうえ、金利上昇を嫌気して株式市場ではハイテク株を中心に大きく下落した。

他国の通貨は世界株と同じ方向に動くのに対し、米ドルは逆方向に動く特徴がある。英シュローダーも米ドルのヘッジ機能に着目し、ここにきてドルの持ち高を増やしている。また、景気後退が意識されれば株価は急落しかねない。株安への備えとして株式のプットオプション(売る権利)の持ち高も増やしているという。

「雇用の冷え込みには注意」 米エコノミストに聞く

米国経済の今後を占ううえで重要になるのが、労働市場の行く末だ。求人数が多く、企業が空きポストを用意しても埋められない状況が続いている。労働市場の逼迫は労働者の賃金の高止まりを意味する。これが米国のインフレ率の高止まりにつながった。

これまでリセッション入りは市場のコンセンサスの時期に対して、後ろにずれてきた。利上げの影響にはタイムラグがあり、マイナス効果が顕在化するのは24年始め頃と予想する。利上げ局面でも、家計は新型コロナウイルス禍の貯蓄を原資に消費を続けてきた。ただ貯蓄を使い果たし、クレジットカードの債務不履行(デフォルト)率も上昇しつつある。

今後、利上げによるマイナス影響が失業率の上昇などにもみられるようになると、リセッション入りになる。雇用減速は、顕在化すると急速に経済が冷え込むという特徴を持つ。労働市場の動向は注視すべき点である。

リセッションは一度始まると、今は顕在化していない波乱要因が噴出する可能性をはらんでいる。プライベートクレジット(ノンバンクによる融資)や商業用不動産向けローンなどの焦げ付きリスクが深刻化する問題を懸念している。一度銀行の信用不安が起こり、貸し出し態度が悪化すれば米国経済全体にとってもマイナスになる。

本来であれば、インフレが鈍化してリセッション入りする前に金利水準を引き下げる必要がある。ただ、1970〜80年代に利下げを早期に実施してインフレが再燃した歴史がある。そのため米連邦準備理事会(FRB)の利下げのタイミングが後ろにずれると予想する。2024年の下期になるのではないか。

(松本裕子、飯島圭太郎、南泰葉、勝野杏美、ニューヨーク=佐藤璃子)

には陥らない――。米国経済のソフトランディング(軟着陸)論が強まり、株式や債券市場でも投資家心理が改善している){kind=link}