日銀決定会合5つのポイント

日銀は22〜23日に金融政策決定会合を開く。物価と賃金上昇の好循環が実現するか占ううえでカギを握る2024年の春季労使交渉の情勢分析のほか、モノに代わって物価押し上げの主役と期待されているサービス価格上昇の持続力をどう評価するかが焦点となる。今回の会合での論点を5つのポイントで読み解く。

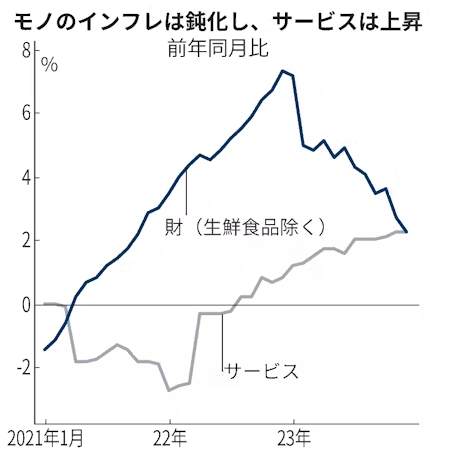

物価見通しは

1月は「経済・物価情勢の展望(展望リポート)」を公表する会合で、25年度までの消費者物価指数(生鮮食品を除くコアCPI)上昇率の見通しを改定する。想定する原油価格の下落を考慮し、前回23年10月時点で2.8%としている24年度の物価見通しを2%台半ばに下方修正する公算が大きい。

ただし、目標とする2%前後で推移するという物価シナリオ自体は維持する見通しだ。日銀は物価の押し上げ要因について、輸入物価の上昇を「第1の力」、賃金と物価上昇の好循環を「第2の力」と分解して説明している。

円安と原材料コストの上昇に伴い、これまでは第1の力が日銀の想定以上に長引いて物価を押し上げてきたが、直近では「明確にピークアウトした」(日銀関係者)。実際、企業間のモノの取引の価格である企業物価指数は12月に前年同月比横ばいとなり、21年2月以来の低い伸び率となった。

一方、人手不足を背景とする人件費上昇などの影響を受けやすいサービス価格は上昇傾向が続いている。23年12月の消費者物価指数(CPI)のサービス価格は同2.3%上昇し、6カ月連続で2%台を維持した。第2の力へのバトンタッチについて展望リポートでどのように分析するかに注目が集まる。

賃上げへの手応えは

11日に開催した支店長会議での報告を政策委員がどのように受け止めたかも注目だ。日銀は支店長会議で、賃金について「昨年よりも幾分早いタイミングで賃上げ機運が醸成されつつある」と総括した。

各地域からは賃上げに前向きな報告があがった。日銀関係者も「想定通り、強い内容だった」と評価する。企業の「生の声」を重視する植田和男総裁が支店長会議での報告をどのように受け止め、賃金と物価の好循環へ手応えを語るかは緩和の出口への距離をはかるうえで重要な目安になる。

もっとも、具体的な賃上げ率が見通せないなかで好循環の持続性を「確認できたとまでは言えない」(日銀関係者)との声が多い。人件費の増加分の価格転嫁が進んでいるか、今後のヒアリングやCPIのサービス価格、労働分配率の推移などのデータを踏まえて見極める構えだ。

マイナス金利の解除はあるか

日銀は23年12月の前回会合で金融政策を現状維持とした。植田総裁の「チャレンジグ発言」を機に、金融市場は「最速で23年12月会合でのマイナス金利政策の解除もあり得る」と身構えていたが、実際は解除を見送った。

引き続きマイナス金利の解除時期が市場の最大の関心事ではあるが、元日に発生した能登半島地震による供給網や観光・消費への影響について「現段階で分かっていることは少ない」(日銀関係者)。市場は今回の会合でも日銀は現在の金融緩和策を維持すると見込んでいる。

金融政策の先行きへの言及は

植田総裁が「徐々に高まってきている」と繰り返している物価安定目標の実現の「確度」についての表現も注目だ。総裁は23年12月下旬の講演で「春季労使交渉で、はっきりとした賃上げが続くかが重要なポイントとなる」と述べていた。

日銀関係者は「すべての青信号がともるまで待つわけではない」と指摘しているが、市場は少なくとも3月中旬の春季労使交渉の集中回答を踏まえてマイナス金利解除を判断するとみている。23年の集中回答は3月15日だった。日銀は3月18〜19日に決定会合を予定しており、今回の会合でマイナス金利解除を見送っても3月の可能性は残る。

長短金利操作(イールドカーブ・コントロール)のあり方も焦点だ。日銀関係者は異次元緩和の出口に向けて「非連続を起こさないよう、その場その場で情報発信していく」と話す。緩和の出口に関する議論がどこまで深まり、どこまで対外発信して市場に織り込ませるかも焦点だ。

海外経済と市場の動向は

米連邦準備理事会(FRB)による早期利下げ観測が後退している。米経済の軟着陸(ソフトランディング)期待が高まるなか、日銀関係者は「FRBは焦って利下げする状況にはない」とみる。FRBの利下げ時期の後ずれは日銀の政策の自由度を高める半面、円相場は日米金利差を意識した円安・ドル高に振れやすくなる。

日銀はマイナス金利政策の解除に向けて物価や賃金、金融市場の動向を見極める構えだが、同政策を続ける副作用に議論が及ぶかもポイントになる。

(大島有美子)

{kind=link}