編集委員 小栗太

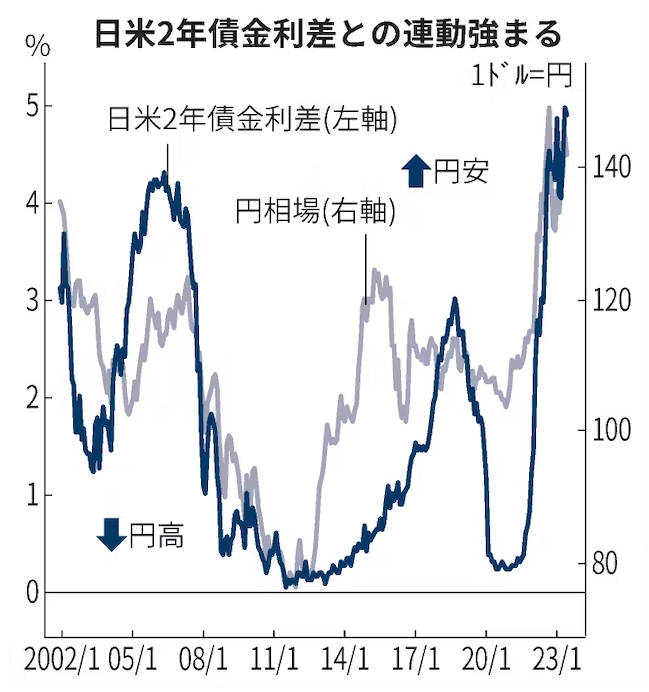

目前に迫った日米の金融政策会合の結果公表に外国為替市場の関心が集まっている。象徴的なのが、金融政策の影響を受けやすい2年物国債利回りの日米格差と円相場の連動復活だ。2年債で比べた日米金利差は過去20年で最大規模に開いており、今後も円安・ドル高の地合いが続きやすいと見る市場心理を映している。

金融政策が重要な相場材料になる為替市場では、長らく2年債でみた日米金利差が円相場の道しるべとしての役割を担ってきた。21世紀に入り、円相場と2年債でみた日米金利差の連動が大きく乖離(かいり)した局面は2回しかない。

最初は日銀の大規模な円資金供給と資産買い入れで大幅な円安・ドル高が進んだ2013年以降の異次元緩和期。そして2回目は、19年以降の新型コロナウイルス禍やロシアによるウクライナ侵攻でリスク回避のドル買いが強まった時期だ。いずれも金利差とは乖離する形で円安・ドル高が進んだ。

だが新型コロナ後の世界的なインフレを受けて米欧の中央銀行が大幅な利上げに踏み切り、市場の関心が再び金融政策運営に戻ってきたことで、円相場と日米金利差の連動も復活した。外為どっとコム総合研究所の神田卓也氏は「外国為替証拠金(FX)取引を手がける個人投資家も含め、市場参加者の関心は金融政策一辺倒になっている」と指摘する。

現在の2年債でみた日米金利差は、米連邦準備理事会(FRB)の相次ぐ大幅利上げを映して過去20年で最大規模に開いている。22年秋に円相場が1ドル=150円の節目を突き抜けた急激な円安局面も金利差拡大の影響が大きかった。

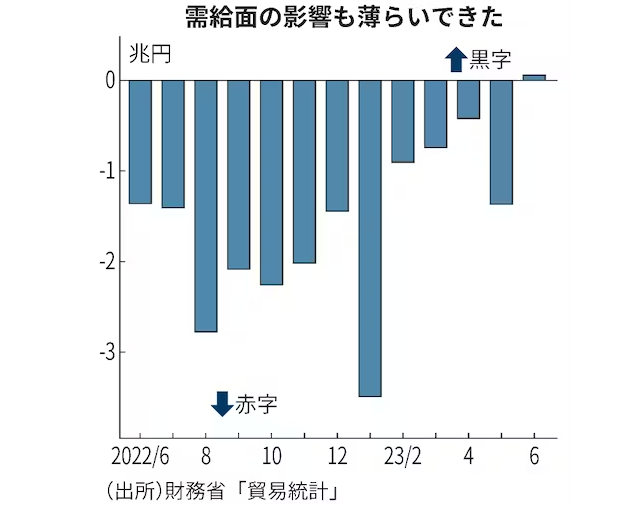

22年秋の円安進行時には、日本の膨大な貿易赤字も需給面から円安進行の下支え役を担った。だが資源価格の落ち着きを受け、23年6月の貿易統計では23カ月ぶりに小幅な黒字に転じるなど、貿易収支は均衡しつつある。その分、金利差が円相場に与える影響は当時よりも強まっている。

市場の見立てでは、FRBが25〜26日の米連邦公開市場委員会(FOMC)で再び利上げを決めるとの見方が大勢で、市場予想を映して日米金利差はさらに拡大している。ただ一方で、週末28日には日銀も政策判断を示す。

市場では長短金利操作(イールドカーブ・コントロール、YCC)の修正に動くかが焦点になっているが、JPモルガン・チェース銀行の佐々木融氏は「YCCの修正が金利差に大きく影響することはない」とみる。ヘッジファンドによる思惑的な円買い・ドル売りで一時的に円高方向に振れる可能性は否めないが、金利差自体が縮まなければ、短期的な売買にとどまり、持続性は乏しい。

市場では、日銀が金利差に直結するマイナス金利政策の修正に動くまでに長い時間がかかるとの見方が定着している。神田氏は「日銀がYCCの修正を大規模緩和の修正に結びつけて説明する可能性は乏しく、日米金利差に基づく円安シナリオ自体は当面変わらない」と強調する。

金利差に裏打ちされた円安シナリオが揺らぐとすれば、むしろ米国側の要因かもしれない。大幅な利上げを続けてきた反動による副作用がいつ、どれくらい表れるかは容易に見通せない。仮に米国景気が大きく落ち込む事態になれば、FRBの早期利下げ転換シナリオが浮上し、金利差が縮小に向かうシナリオが現実味を帯びる。日米の金融政策会合に対する市場の関心は、結果の公表以上に、先行きの見通しに向かうのかもしれない。

{kind=link}