「日本経済は海外発の金融不安の影響を受けやすい。だが、海外の官民のネットワークや学者としての知見を事態把握や予測に生かし、金融政策を運営していくはずだ」。次期日銀総裁の植田和男氏が日銀審議委員を務めていた際、専属スタッフだった野村総合研究所の井上哲也シニア研究員はこう明言する。

10日、米銀シリコンバレーバンク(SVB)が経営破綻したとのニュースが市場を揺るがし、ダウ工業株30種平均は急落した。破綻の一因は米連邦準備理事会(FRB)の急激な利上げによる保有債券の含み損だ。

12日には米シグネチャー・バンクも破綻。米金融当局は2行の預金を全額保護すると発表したが、市場の動揺は収まらない。15日にはスイスの金融大手クレディ・スイス・グループの経営不安から欧州株も急落し、市場の一部では「2008年のリーマン・ショック以来の金融危機」との声さえ浮上してきた。4月9日、総裁に就任する植田氏は、嵐の中をこぎ出すことになる。

「ハト派」ゆえ選出

「(緩和策には)様々な副作用が生じている」。2月27日の参院議院運営委員会。植田氏はこう発言した。だが、副作用の内容を具体的に問われると慎重な物言いに終始した。

それもそのはずだ。「金融緩和を続ける方針の人でないと、自民党内、特に安倍派の支持が得られませんよ」。総裁人事が大詰めの頃、岸田文雄首相に近い政界関係者は首相周辺にこう伝えた。

植田氏は1999年、日銀審議委員としてゼロ金利政策導入を理論面で支えた。翌年、速水優総裁(当時)らはゼロ金利解除に動くが、植田氏は反対を貫いた。「次期総裁候補は(金融緩和に積極的な)ハト派だと説明がつくことが大事だった」(関係者)

自身の派閥が党内第4の勢力にすぎない岸田首相は最大派閥である安倍派の意向をくまざるを得ない。だが、岸田首相がハト派というわけではない。

昨年11月10日、岸田首相と黒田東彦日銀総裁は首相官邸で会談した。翌12月の金融政策決定会合で日銀は長期金利の許容上限を0.50%程度に上げ、事実上の利上げに踏み切った。会談で緩和の正常化を目指す岸田首相が"宿題"を出し、黒田総裁がこれに応えたとみられている。

こうした動きの背景にあるのは、10年続いた「黒田緩和」のきしみに対する批判だ。

白川方明前日銀総裁は3月1日に公開された国際通貨基金(IMF)の季刊誌に「変革の時」と題した論文を寄稿し、「資源配分のゆがみがもたらす生産性への悪影響が深刻になる」との懸念を示した。過度の金融緩和が成長性のない企業を延命させ、経営資源の無駄遣いになるとの問題意識だ。前総裁が現在の政策に疑問を呈するのは異例だ。

黒田緩和に批判強く

IMFによると、日本はこの20年間の政府債務の対国内総生産(GDP)比増加率が先進国で最も高い一方、経済成長率は最下位グループに甘んじる。日銀の金融緩和で国債発行が容易になり、毎年のように経済対策を打ってきた日本。にもかかわらず「膨張した財政が経済成長につながっていない」(東短リサーチの加藤出社長)。

日経ヴェリタスは有識者への取材を基に黒田日銀の「通信簿」を算定した。総合評価は5段階で平均2.3点で、半分にも届かなかった。

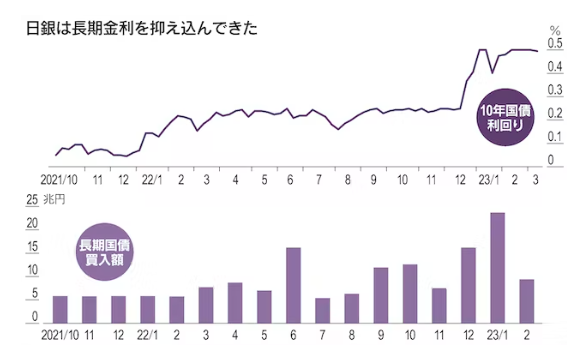

特に世界の中銀で現在日銀だけが導入している長短金利操作(イールドカーブ・コントロール、YCC)の評価が低い。長期金利(10年物国債利回り)を抑え込むために大量の国債買い入れを余儀なくされ、日銀の国債保有額は今や発行額全体の5割を超える。この結果、債券市場では一部銘柄の流通が極端に減少し、売買が成り立たない。

だが、YCCの修正や撤廃で長期金利が急上昇すれば、景気に悪影響を与えかねない。特に「SVBショック」で信用不安が広がっている現状では、慎重にならざるを得ない。一方、緩和の副作用は時間の経過とともに大きくなる。戦後初の経済学者出身の総裁は、この複雑な方程式をどう解くのか。

(学頭貴子)

{kind=link}