米シリコンバレーバンク(SVB)が破綻し、経営不安が飛び火したスイス大手銀クレディ・スイス・グループは同国最大手銀UBSによる救済が検討されているもようだ。グローバル金融市場の動乱が試しているのは、2008年のリーマン・ショック後に築かれた危機再発防止の枠組みが機能するかどうかだ。

リーマン後の金融規制の基本的な考え方は①大手金融機関を厳しい資本・業務規制で縛る②局所的な経営破綻が生じても大手金融機関が防波堤になる③その結果、国際的なシステミックリスクは封じ込められる――と整理できるだろう。

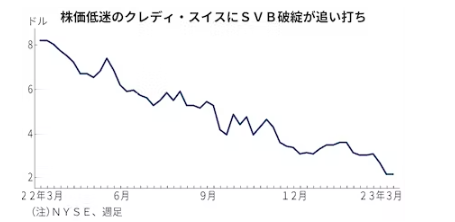

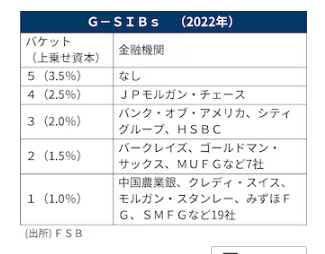

米西海岸に強いSVBの破綻がクレディの信用不安を招いた事態は、こうしたリーマン後の金融レジームに大きな疑義をつきつける。クレディは世界の金融監督機関が「グローバルなシステム上重要な銀行(G-SIBs)」と認定した30社のひとつ。一般の銀行より厚い上乗せの資本規制が課され、本来はシステムの動揺を鎮める側の金融機関だ。

実際に起きたことはその逆で、G-SIBsが金融不安をグローバルに増幅してしまった。投機筋の攻撃がSVBのような法人預金の多い米地銀だけでなく、クレディと同格のG-SIBsに及ぶ懸念も浮上する。

クレディはG-SIBsの分類で、1%の資本上乗せを求められる「バケット1」。このグループは最多の19社で、クレディの救済役として名前が挙がるUBSや、中国の大手銀なども入っている。消費者が粗悪品をつかまされるのを警戒して高値買いを控える「レモン理論」ではないが、投資家が同分類のG-SIBsすべてを疑い始めるかもしれない。クレディの経営不安が深刻な理由もここにある。

レモン化への対処は、商品の売り手と買い手の間にある情報の非対称性を取り除くこと。すなわち、信頼できる情報開示だ。しかし売り手にあたるクレディは財務報告の内部統制に「重大な弱点」があったことも公表し、株式や債券の買い手(投資家)の疑心暗鬼を育ててしまった。

仏投資銀行ナティクシスは、金融不安の影響が今のところ相対的に小さいアジア市場も「これ以上影響を受けないと結論付けることは困難」とみる。SVBやクレディの「アジア版」への警戒をにわかに強める。

ポスト・リーマンの金融レジームでは、各国・地域の金融監督当局の情報共有や連携も格段に強化されたはずだ。象徴的な存在が、世界の金融当局者が09年4月に設立した金融安定理事会(FSB)。かねて影の銀行(シャドーバンク)問題など欧州金融システムの脆弱性に警鐘を鳴らしてきたが、証券や保険にも目配りした包括的な連携が求められる。

大伽藍(がらん)を思わせるG-SIBsやFSBなどの複雑な制度や体制は、導入された当初、「本当に機能するかどうかは有事にならなければ分からない面もある」といった声をよく聞いた。市場が見きわめようとしているのは、まさにこの点である。

「過去10年間、規制の枠組みが金融の安定性に対する未解決の課題に確実に対処できるよう、規制が強化されてきた。(中略)規制当局は動向を注視し、より広範な欧州の銀行セクターへの伝染を抑制するために行動することになろう」

スイス国立銀行(中央銀行)によるクレディへの資金供給を受け、仏資産運用会社アムンディの系列研究機関はこんな見解を発表した。欧州の銀行セクターは全体として深刻な状態ではないとしつつも、国境を越える破綻処理を定めた欧州連合(EU)の「銀行再建・破綻処理指令(BRRD)」にも言及。国際金融の差し迫った危機を示唆する内容である。

SVB破綻を経験した米国は、中堅・中小銀行への規制を強化する流れが強まっている。世界的に銀行規制が、緩和より強化に向かうのは確実だ。金融システムの安定に資する半面、銀行は手足をさらに縛られ収益性は下がる。投資家は金融緩和のなかで忘れていた、安定と利益成長のトレードオフを受け入れざるをえない。

が破綻し、経営不安が飛び火したスイス大手銀クレディ・スイス・グループは同国最大手銀UBSによる救済が検討されているもようだ。グローバル金融市場の動乱が){kind=link}