30日の日経平均株価は3営業日ぶりの小反落となった。週間ベースでは2週ぶりにプラスを確保したものの、高値を積極的に試す勢いを欠いた。足かせの一つが日銀による金融緩和政策の修正への警戒感だ。日本株見直しの前提になってきた低金利環境は今後も崩れないのか、円安進行も相まって神経質な7月相場に入る。

外国為替市場で一時1ドル=145円台まで円安・ドル高が進んでも、この日の株式相場は精彩を欠いた。理由は2つある。政府・日銀の円買い介入が無視できなくなってきたことと、一方的な円安が日銀の緩和策転換を近づけることへの懸念だ。

PayPayアセットマネジメントの山田拓也執行役員は「介入があれば円相場は10円跳ねるかもしれない。政策変更でハシゴを外される可能性も意識され始めた」と話す。市場には買いを焦らずに、下落局面を待っておくのが得策といった空気がにじむ。

欧州中央銀行(ECB)が26〜28日にポルトガルで開いたフォーラムも警戒心を生んだ。日米欧英の4中央銀行トップが並ぶ討議に臨んだ日銀の植田和男総裁が、現行の緩和策の正当性を強調しつつ、2024年のインフレ継続に自信が持てれば「政策変更に十分な理由となる」と言及したからだ。

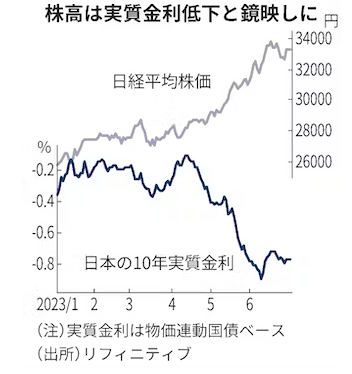

日本株高の原動力の一つは、名目金利が予想物価上昇率を下回る実質マイナス金利環境だ。物価連動国債が示す10年実質金利はマイナス0.8%程度で、株価はその低下と鏡映しのように浮上してきた。

当然、海外投資家の「BOJ(日銀)」への関心は高い。先進国の中銀で異例の緩和策の行方は投資判断で無視できない要素になっている。

世界最大の資産運用会社である米ブラックロックは26日、日本株の投資判断の引き上げを検討すると表明した。2月に「中立」から「アンダーウエート(少なめの配分)」へ格下げした際には、日本がインフレ目標を達成して異次元緩和策が終わるシナリオへの懸念を挙げていた。

アジア太平洋地域チーフ投資ストラテジストのベン・パウエル氏は「日本はデフレマインド払拭に注力している。最低あと1年はマイナス金利が保たれる可能性が高い」と指摘した。「金融引き締めは遅くなる」とみて日本株への構えを軌道修正した。

目先の焦点は、日銀が長短金利操作(イールドカーブ・コントロール、YCC)で抑える長期金利の上限を早期に引き上げるかだ。大和証券の岩下真理チーフマーケットエコノミストは「海外経済の下振れリスクに心配がないか確認したいはずで、7〜9月のデータを待つのではないか」とみて、見直しは早くて10〜12月期と予想する。

7月27〜28日の次回会合でYCC修正に動く予想は少数派だが、市場では万が一に備えてヘッジ持ち高を築く動きも観測されている。日銀が不動を保てば、そうした警戒がはげ落ちて株買いが再び勢いづきうる。

「金融緩和は本格的な長期戦との見方から、中小型株も含めて投資マネーが入ってくる可能性がある」(東京海上アセットマネジメントの平山賢一チーフストラテジスト)との声もある。

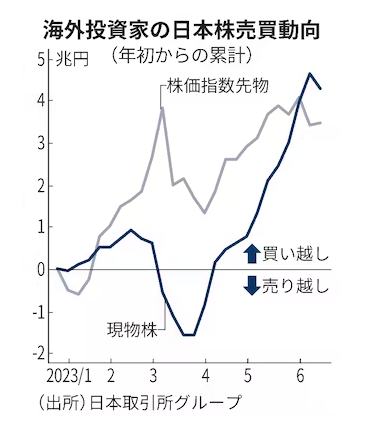

ある米大手投資ファンド幹部は30日、外為相場をみて「日本の資産を魅力的にしているのは円安だ」と語った。4月から日本株を約6兆円買い越してきた海外勢の物色の持続力は、インフレ目標の達成に向けた金融緩和の粘り強さが左右する。

{kind=link}