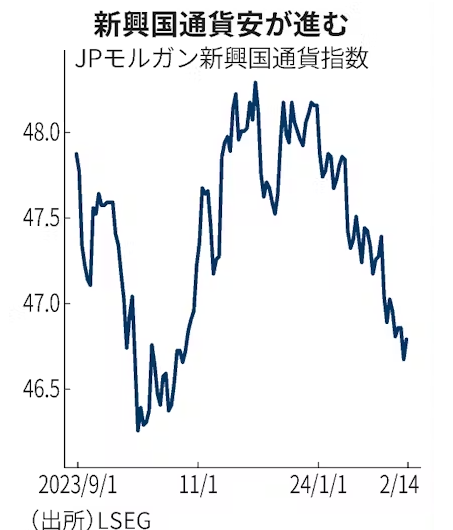

新興国の通貨安が目立つ。想定を上回る米国景気の強さで、早期の米利下げ観測が急速に後退した。ドル高の傾向が強まり、新興国通貨の売りが広がっている。アジア各国では通貨安加速への懸念から利下げをためらう動きも出てきた。

15日の外国為替市場で対ドルのタイバーツ相場は、1ドル=36バーツ台と3カ月半ぶりの安値圏で推移している。マレーシアリンギも、1ドル=4.7リンギ台後半と3カ月半ぶりの安値圏にある。韓国ウォンやブラジルレアルなど、そのほかの新興国通貨も2024年初から下落傾向にある。

JPモルガンが算出する新興国通貨指数は、足元で23年10月下旬以来およそ3カ月半ぶりの低水準に沈む。

背後にあるのはドル高だ。新興国にとってはドル建て債務などの膨張につながり、一般に通貨安を加速させる要因となる。主要通貨に対するドルの強さを示す「ドル指数」は、足元で3カ月ぶりの高水準まで上昇している。

2月2日発表の1月の米雇用統計、13日発表の1月の米消費者物価指数(CPI)がともに市場予想を大きく上回った。労働市場の底堅さ、インフレの粘り強さをうけて「23年度の利下げはないとの見方が市場のコンセンサスになった」(りそなホールディングスの石田武為替ストラテジスト)。

実際、米金利先物市場の値動きから先行きの政策金利を予想する「フェドウオッチ」では、3月の利下げ確率が現時点で1割と1カ月前の8割から大幅に下がっている。ここ1カ月で米の利下げ観測が急速に後退してきたことが分かる。米金利が高止まりするなら、今後もドルが買われやすい傾向は続く。

ドル高の長期化観測をうけて、アジア新興国では政策金利の引き下げをためらう動きが生じている。中国経済の低迷が波及し、各国の景気回復は途上にある。利下げで景気浮揚を促したいものの、ドル高の中での利下げはさらなる通貨安につながりうる。通貨安が進めば、輸入物価の上昇を通じてインフレが再加速しかねない。

インドネシア中央銀行は1月、3会合連続で政策金利を6%に据え置いた。ルピア安を懸念し、早期の利下げに対しては否定的な姿勢を示した。マレーシア中央銀行も1月、金融政策委員会で政策金利を4会合連続で据え置いた。

韓国銀行(中央銀行)も1月、金融通貨委員会で政策金利を8会合連続で3.5%に据え置いた。声明文から「基準金利をさらに引き上げる必要性」の文言を削除しタカ派的なトーンを弱めたが、ウォン安への警戒から利下げには踏み切れずにいる。

SMBC日興証券の平山広太チーフ新興国エコノミストは「できることなら利下げで景気を後押ししたいが、通貨安で輸入インフレが再燃するリスクは避けたい。アジア各国の葛藤は大きい」と指摘する。

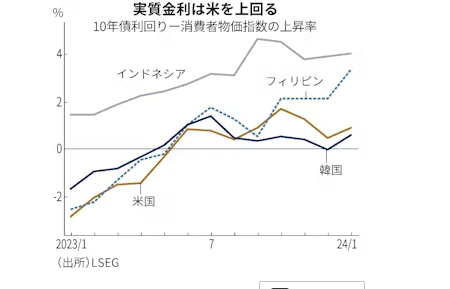

インフレ率の低下をうけて、実質的な金利水準自体は上昇している。10年物国債利回りから消費者物価指数の前年同月比上昇率を引いた実質金利を見ると、1月時点でインドネシアは4%、フィリピンは3%といずれも米国を上回っている。韓国も足元で上昇基調にある。利下げに踏み切れない中、高金利が経済に及ぼす悪影響が大きくなってきたことを示唆する。

タイ中央銀行は2月、政策金利を2.5%に据え置くことを決めた。セター首相が「景気の悪化を招いている」と主張して利下げを再三求めてきたが、中銀は応じなかった。景気浮揚のための利下げか、通貨安防止のための高金利維持か、各国で論争は激しさを増す。

今後の焦点は、米国の利下げだ。第一生命経済研究所の西浜徹主席エコノミストは「米経済は想定以上に強く、新興国は通貨安阻止のために今後も利下げをためらうだろう」と語る。ドル高が長期化する中、新興国通貨への逆風は当面の間やみそうにない。

{kind=link}