世界の投資マネーが米国債に押し寄せている。米国外から米国債への資金流入は2022年に過去最大の規模となった。米連邦準備理事会(FRB)の利上げで投資妙味が増し、長期投資家やオイルマネーなどの資金流入が目立った。23年も積極的な投資が見込まれる。米国外の投資マネーが米国債に集中すれば、脆弱な財政基盤の新興国などから資金流出が進み、世界経済のリスク要因となる可能性もある。

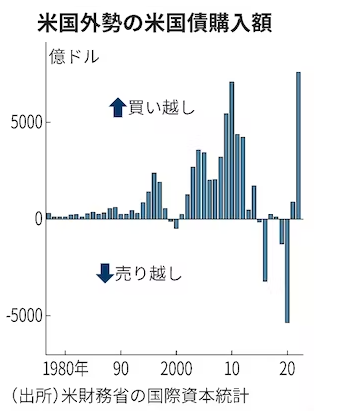

米財務省の国際資本統計によると、米国外勢による22年の米中長期国債の買越額は世界全体で7500億ドル(約100兆円)と、22年の中長期国債の発行額の約2割に相当する。これまで買越額として最大だった10年を500億ドル上回り、12年ぶりに過去最大を更新した。

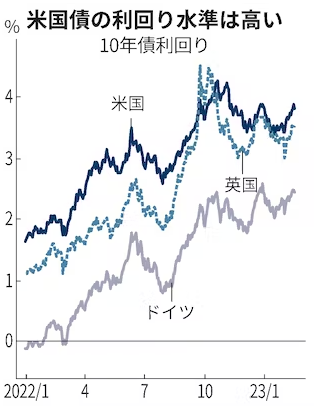

米国債に資金が流入した一因は投資妙味が増したからだ。長期金利の指標となる10年物国債利回りは21年末の1.5%から22年末の3.8%まで上昇(債券価格は下落)した。債券運用では債務不履行(デフォルト)に陥らなければ、購入時点の価格で満期まで保有した場合の利回りが決まる。生命保険会社や年金基金など満期保有を前提とした投資家のマネーが利回り水準が切り上がった米国債に流入している。

フランス系大手運用会社アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは「米国は欧州より先に物価上昇がピークアウトしつつある。米国債の中でもリスクが小さい2〜5年債の投資妙味が大きいと判断している」という。

株式から投資マネーがシフトする動きもみられた。米国外勢は国債を買い越す一方、2200億ドルの米国株を売り越した。売り越しは4年ぶりで売越額は過去最大だ。FRBの利上げを受けて国債で低リスク・高利回りの運用が可能となり、株式から国債に乗り換える動きが目立った。

国・地域別にみると、米国外勢の国債買越額の過半を英国が占める。買越額は4700億ドルと前年比では4倍に膨らんだ。三菱UFJモルガン・スタンレー証券の井上健太シニア・マーケットエコノミストは「英国を経由して、中東などの産油国の豊富なオイルマネーが米国に流入した」と分析する。

中東の産油国は多くが旧英領のため、英国の運用会社を通じて資金運用をしているケースが多い。22年にはロシアによるウクライナ侵攻をきっかけに原油相場が大幅に上昇。原油価格の代表的な指標であるWTI(ウエスト・テキサス・インターミディエート)原油先物は約13年ぶりの高値をつけた。原油価格の高騰で膨らんだマネーの運用先としてリスクが相対的に低い米国債が選ばれている。

米国債の買越額が英国に次いで大きかったのはケイマン諸島だ。代表的なタックスヘイブン(租税回避地)として知られ、多くのヘッジファンドが形式上の本社(ペーパーカンパニー)を構えている。これらのヘッジファンドなど足の速い投資マネーも米国債の買い手になったとみられる。

22年の米債券市場は波乱の1年だった。米国債の予想変動率を示す「MOVE指数」は22年の平均が09年以来、13年ぶりの大きさとなった。井上氏は「ヘッジファンドなどが米国債相場の乱高下を演出していた可能性が高い」とみる。

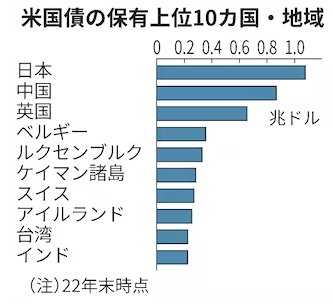

22年は日本が米国債の大きな売り手だった。およそ1270億ドルの米国債を売り越し、統計を遡れる1977年以降で最大となった。日本勢は1兆ドル超の米国債を保有する。米金利の上昇を受けて保有する米国債の含み損が膨らんだほか、日米金利差の拡大で為替ヘッジ(差損回避)コストが上昇して逆ざやになったことが、生命保険会社や銀行に損失確定の売りを促した。ほかの米国外勢と比べ、新規の米国債買いが難しい状況だった。

米国外で米国債の保有は民間投資家と中央銀行など公的機関に大別できる。米国外の民間投資家が米国債を買い越した額は9200億ドルに達した一方で、国外の公的機関は1700億ドルを売り越した。新興国を中心に米ドルに対する通貨安に苦しみ、公的機関は為替介入の原資を確保するため米国債の売却に迫られた影響が大きい。世界2位の保有国である中国は米中対立もあって2年ぶりに米国債を125億ドル売り越した。

23年も米国外の投資家が米国債を買う動きが続くとの見方が多い。米国の物価上昇率の低下期待から金利の先高感が一巡する一方、世界的な景気減速が意識されて安全資産とされる米国債の需要がさらに高まるとの見立てだ。「ジャパンマネー」の復活を見込む声もある。日本の財務省によると国内勢は海外の中長期債を1月に1兆円超買い越した。

もっとも、米国債へのマネー集中は今後の世界経済の波乱につながる可能性もある。20年以降の量的金融緩和で米国債利回りが低位に抑え込まれ、利回りを求めた世界の投資マネーは新興国などリスクが高い代わりに利回りも得られる市場に流れ込んだ。岡三証券の鈴木誠債券シニア・ストラテジストは「高利回りの米国債にマネーが流れ込む一方で新興国から資金流出して通貨安で経済が弱り、さらに新興国から資金が流出する悪循環が生まれかねない」と指摘する。

13年にはリーマン・ショック時に供給された緩和マネーの逆流で「フラジャイル5(脆弱な5カ国)」と呼ばれたインドネシアなどの新興国通貨が急落する場面もあった。米国債に投資マネーが集中する今回もこうしたショックが市場を揺るがす事態につながりかねないリスクがある。

の利上げで投資妙味が増し、長期投資家やオイルマネ){kind=link}