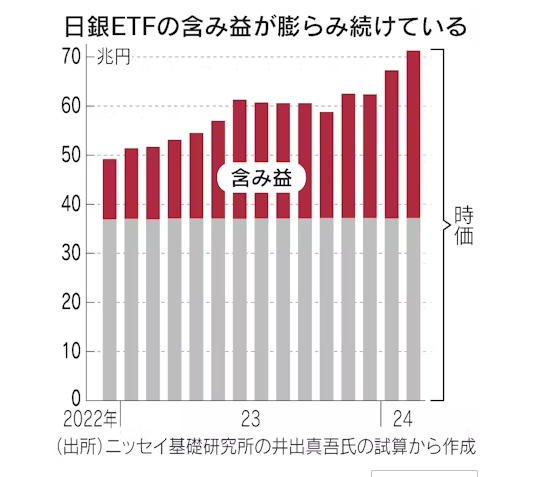

日銀が保有する上場投資信託(ETF)の含み益が2月末時点で約34兆円に膨らんだ。株高を背景に時価は71兆円となり、ともに過去最高を更新したもようだ。日銀の財務基盤強化などの活用策が水面下で議論されており、市場が行方を注視している。

ニッセイ基礎研究所の井出真吾氏が試算した。日銀は2010年から金融緩和策の一環としてETFの買い入れを始めた。13年の異次元緩和開始から買い入れが一段と増え、大規模な国債購入などと並ぶ緩和策の柱となってきた。日銀がリスクを引き受け、株価を事実上下支えする世界でも異例の政策だ。

日銀によると、23年9月末時点の保有ETFの時価は60兆6955億円。簿価は37兆1160億円なので含み益は23兆5794億円だった。

井出氏の試算では半年足らずの間に時価、含み益ともに10兆円以上増えたことになる。2月はわずか1カ月間で4兆円増えた。時価ベースの71兆円は日本の年間税収に匹敵する規模だ。

理由は株高だ。日経平均株価は3月4日に史上初の4万円台に乗せ、23年9月末時点(3万1857円)から8000円以上、上昇した。生成AI(人工知能)の実用化に向けた期待を背景に半導体関連銘柄に海外マネーが流入している。

日銀の保有ETFの時価総額は東証プライム市場の時価総額(2月末時点で948兆円)の7%にのぼる。かねて「株価形成をゆがめている」といった批判がつきまとってきたが、株高を背景に23年10月4日(701億円)を最後に買い入れを止めている。

内田真一副総裁は2月に奈良市で開いた金融経済懇談会で「(物価目標達成が見通せるようになれば)やめるのが自然」と述べ、マイナス金利政策の解除とあわせてETFの新規買い入れをやめることを示唆した。

ETFは国債と違って満期がなく売却しない限り保有量は減らない。このため市場ではETFの扱いが注目されている。

日銀が検討しているのはETFを財務基盤の強化に活用する案だ。日銀は株式の配当に相当するETFの「分配金収入」を22年度に1兆1044億円、受け取った。継続的なこの収入を、国債取引などに絡む損失に備える「債券取引損失引当金」にあてられないか財務省と協議している。

念頭にあるのは、マイナス金利解除後の利上げ局面への備えだ。利上げで金利が上昇すれば、日銀が保有する国債の価格は下落し、多額の含み損が発生する。

国債を持ち続ければ損失にはならないが、日銀が量的引き締め(QT)に踏み出した場合は含み損を抱えた国債の売却で実損となる可能性がある。

さらに銀行が日銀にあずけている当座預金の適用金利を上げれば、それだけ日銀の財務負担は重くなる。日銀は赤字や債務超過になっても政策運営に支障はないと強調するが、財務悪化で信認が揺らげば円安や金利急騰を招くリスクをはらむ。

財務省には「財務体質を強化しようとする日銀の考えは理解できる」との声がある一方、「金利変動で決まる国債の利息収入とETFの分配金は性質が異なる。簡単に認められない」と難色を示す向きもある。現時点で実現するかは不透明だ。

政府がETFを政策に活用するのではないかとの観測もある。市場では政府系金融機関やファンドといった外部機関に日銀が保有するETFを移し、現物株式に転換した上で配当金を公的分野への投資に充てる案や国民へのETF配布などが取り沙汰されている。

移管に必要な買い取り費用の捻出や株価への影響といった懸念はある。

日銀の植田和男総裁は2月6日の衆院予算委員会で、保有ETFの処分について「もう少し先に考える時間的余裕があると思っている」と述べ、結論を急がない考えを示した。井出氏は「今は売却できる状況ではなく、結論を得るまで時間がかかる」とみる。

マイナス金利解除が視野に入り、長期緩和の出口にさしかかっている日銀だが、ETFの処分は残る課題として当面背負い続けることになる。

の含み益が2月末時点で約34兆円に膨らんだ。株高を背景に時価は71兆円となり、ともに過去最高を更新したもようだ。日銀の財務基盤強化などの活用策が水面下で議論されてお){kind=link}