編集委員 大塚節雄

外国為替市場で円買い・ドル売りが勢いを増している。米国でインフレ減速を意識させる指標が相次ぎ、日本の金融緩和の修正観測も根強い。

14日の東京市場で円相場は2カ月ぶりに1ドル=137円台前半に上昇した。6月末には145円台に下げ、当局の円買い介入が意識されたばかり。相場の振れは激しい。

本格的な「利上げ」は遠いと強調する日銀。「利下げ」への転換はまだ早いと念押しする米連邦準備理事会(FRB)。日米の中央銀行は正反対を向きつつも、そろって拙速な政策転換は否定する。異色の「我慢比べ」の行方が、円相場を揺さぶることになる。

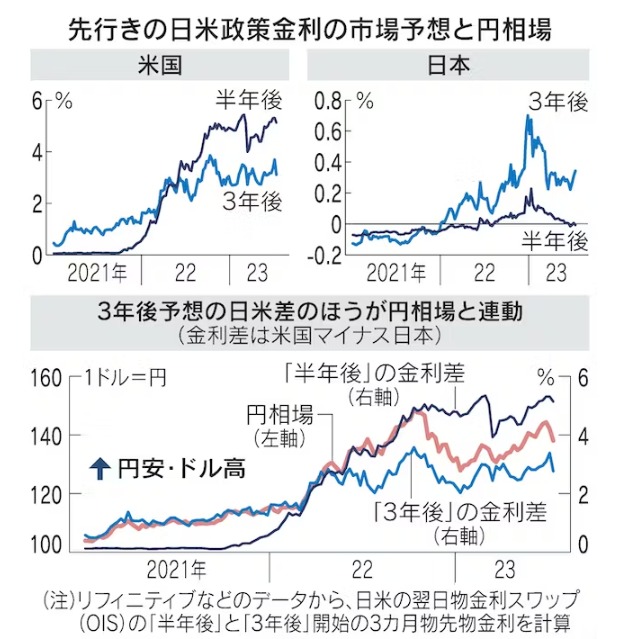

金融市場は日米金融政策の今後をどうみているのか。先々の政策金利の市場見通しを反映する「翌日物金利スワップ(OIS)」と呼ぶ取引の金利体系から、「半年後」と「3年後」の短期の政策金利がそれぞれピンポイントでどう予想されているかを調べた。

米国の場合、半年後の金利予想は金融が動揺した3月に急低下したあと上昇に転じた。足元ではインフレ指標の鈍化をみて頭打ちになり、年内あと1回利上げがあるかどうかという水準だ。

パウエルFRB議長らは早急な利下げを否定するとともに年内あと2回の利上げをうたうが、市場は信じていない。

もっと先の3年後の予想はあまり動いていない。想定するのは現状の5%台から3%への利下げだ。物価が安定し、急激な景気後退も避けられるという楽観論を映す。

一方の日本。年初にかけて3年後の金利予想が一時0.7%台に急伸した。原因は日銀が前総裁時代の昨年12月に実施した長短金利操作(イールドカーブ・コントロール、YCC)の修正だ。

ゼロ%程度を軸とする長期金利の許容変動幅を広げると、驚いた海外投資家は一気に「本丸」の短期金利の引き上げまで織り込みにかかった。現状のマイナス0.1%から、マイナス金利の解除と複数回の利上げに動く姿だ。半年後の予想も一時、小幅な利上げを見込むに至った。

植田和男総裁が4月の就任後、まず力を入れたのが短期金利の引き上げ予想の封印だ。粘り強い金融緩和姿勢をアピールし「利上げは遠い」という印象を植え付けた。

緩和策の調整自体を封じたわけではない。長期金利を無理に抑えるYCCの副作用はなお問題だからだ。利上げとは別だとの意図が浸透すれば、物価や賃金情勢の改善にあわせて再修正に動いてもおかしくはない。

7月以降、再修正観測を背景に3年後の金利予想は強含む。植田日銀が短期金利の上昇予想を制御できるかが、市場安定の肝となる。

目先の半年後か、もっと先の3年後の未来か。それぞれの金利予想の日米差(米国マイナス日本)と円相場の推移をみると、足元では3年後の金利差のほうが連動性が高いようにみえる。

FRBが緩やかな利下げに動き、日銀はYCC調整を経て小幅な利上げをうかがう。そんな未来像が確かなら、今後も円高圧力は続きそうだ。だが市場も日米の性急な政策変更は想定しておらず、急激な円高にはならない可能性も高い。

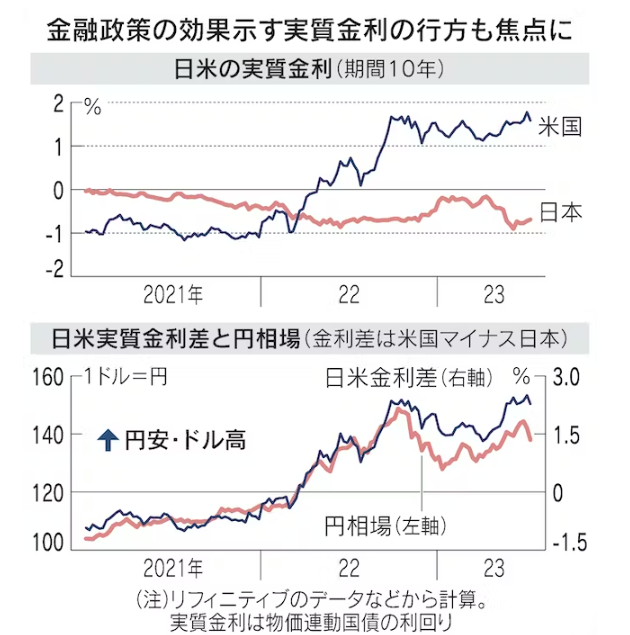

日米金利差という観点では「実質金利」(「名目の長期金利」マイナス「市場のインフレ予想」)も重要だ。企業や家計の正味の債務負担を示し、金融政策の効き目を推し量りやすい。円相場との連動性も比較的高く、FRBの利上げ開始を受けて昨春に期間10年の金利で米国が日本を上回った直後から、猛烈な円安・ドル高が始まった。

今後はどう動くのか。仮に米国でインフレが減速していけば、FRBは実質金利が高くなりすぎるのを防ごうとするだろう。円買い圧力が生まれるが、深刻な景気後退に陥らない限り、急速な円高は想定しにくい。

日本はインフレ予想がやや上向いており、実質金利のマイナス幅が広がっている。これ自体は円安要因だ。一方、もし日銀がYCCの再調整で名目金利の上昇をある程度容認すれば、実質金利もそうは下がらず、大きな円安圧力も生まれない。

ただし、拙速な政策転換を避けようとする日米中銀の「我慢比べ」が、結果的に市場をかく乱するリスクは残っている。

FRBがインフレ鎮圧だけに目を奪われると、景気を犠牲にする。日銀も利上げを必要以上に遅らせるとインフレを放置し、バブルの種をまき散らす。円相場の急変動に備えるためにも、日米双方の景気や物価が予想外の動きをしないか、十分な注意は必要だろう。

{kind=link}