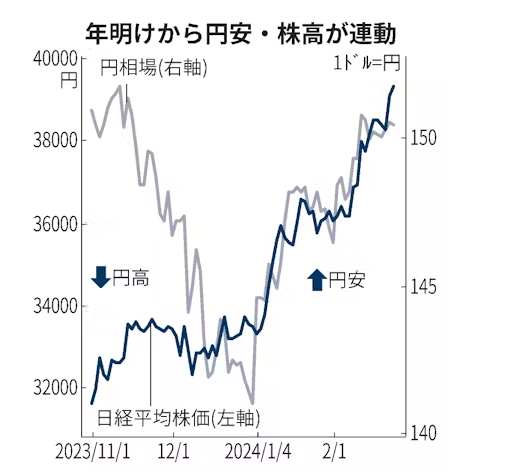

年明けから円安・株高の連動が鮮明になっている。円相場は2022年と23年に続き、三たび1ドル=150円の節目を抜け、日経平均株価は最高値を更新した。国際資源価格の高騰に端を発した世界的なインフレが収束に向かい、自動車などの輸出企業の収益環境が改善。円安はインバウンド(訪日外国人)関連企業の業績にも追い風になっている。

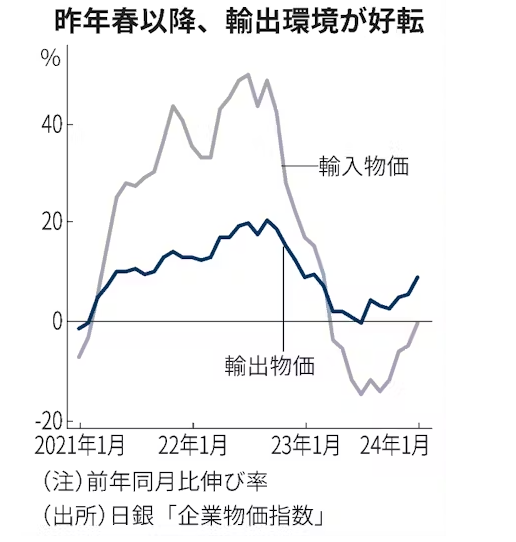

輸出環境の改善を象徴するのが、輸出入物価の動向だ。資源が乏しい日本は、エネルギーや原材料を輸入し、高付加価値の製品を輸出する加工貿易が主軸。だが、新型コロナウイルス後の消費急拡大や、その後のロシアによるウクライナ侵攻に起因する国際資源価格の高騰で、原材料やエネルギーの輸入価格が跳ね上がった。

21年以降、輸出物価の伸びが輸入物価の伸びを下回る「ねじれ」が常態化。輸出関連企業は輸入物価の上昇分を製品の輸出価格に十分転嫁できず、日本は大幅な貿易赤字を計上。大幅な円安が輸出企業の業績改善につながらず、株価を押し上げない「悪い円安」が生じていた。

だが23年春以降、世界的なインフレが徐々に収束し、輸出物価の伸びが輸入物価の伸びを上回る従来の状態に戻ってきたことで、輸出環境が次第に好転。円安進行が輸出の追い風になる「良い円安」の構図が徐々に復活してきた。

日本経済新聞の調査によると、上場企業の24年3月期の純利益は3期連続で過去最高を更新する見通し。円安の効果でトヨタ自動車などの自動車や、空運や百貨店といったインバウンド関連の業種が好業績の推進役を担う形になっている。

円安・株高の好循環の持続性は、円安基調がこのまま続くかに影響される。市場参加者による年初の円相場予想では、米連邦準備理事会(FRB)の利下げ転換と日銀のマイナス金利解除で日米金利差が縮小に向かい、徐々に円高傾向に転じるという予想が優勢だった。

ただ、三たび150円の節目を抜ける円安局面が生じるなかで、市場の見方にも微妙な変化が表れ始めている。想定外だったのが、年明けから始まった新しい少額投資非課税制度(NISA)に伴う外国株投資信託への多額の資金流入だ。

資産運用を目的とする個人マネーは積み立てが基本で、外国株投信の購入に伴う円売りは、すぐに買い戻されない可能性が高い。みずほ銀行の唐鎌大輔氏は「新NISAの影響に加え、米巨大IT(情報技術)企業によるサービス提供で増えたデジタル関連の赤字もさらに膨らむ可能性が高い」として、需給面での円売りが円高方向への大幅な反転を妨げる要因になるとみる。

波乱材料は海外の不透明要因だ。今年は米大統領選の年。マーケット・リスク・アドバイザリーの深谷幸司氏は「もしトラ(もしトランプ氏が勝ったら)」シナリオに伴う米国第一主義の復活をリスク要因に挙げる。自国産業を保護するためにドル安を志向し、「FRBに過大な利下げ圧力をかける可能性もある」と指摘する。景気停滞が長引く中国経済も不安材料で、インバウンド増加のブレーキ要因になりかねない。

日経平均株価は円安の追い風もあり、一気に最高値を更新した。ただ上昇が急激だった分、円高に転じる場合は株価に大幅な調整が生じるリスクも否めない。年明けから復活した円安・株高の連動は、決して盤石な構図と言い切れないのが実情だ。

{kind=link}