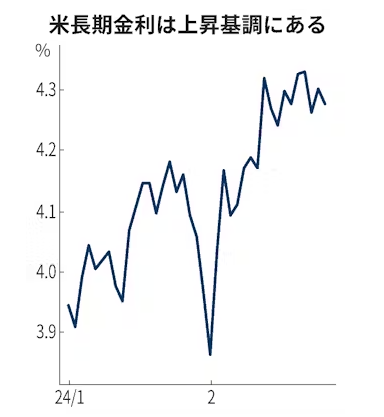

米長期金利に上昇圧力がかかっている。22日には一時4.35%と3カ月ぶり高水準を付けた。債券需給の緩みに加え、早期利下げ観測の後退が背景にある。米国を含めた世界の金利上昇が安値圏にある円相場の下押し圧力としても意識されつつある。

26日の米債券市場で米長期金利は前営業日比0.04%高い(債券価格は安い)4.3%台をつけた。3.8%台をつけていた1日からおよそ1カ月間で0.4%ほど上昇している。米2年債利回りは4.7%台と2023年12月以来2カ月ぶりの高水準をつけた。

26日の金利上昇をもたらしたのは、債券需給の緩みだ。26日に米財務省が実施した2年物と5年物の国債入札はともに、投資家の需要が乏しい「不調」な結果となった。

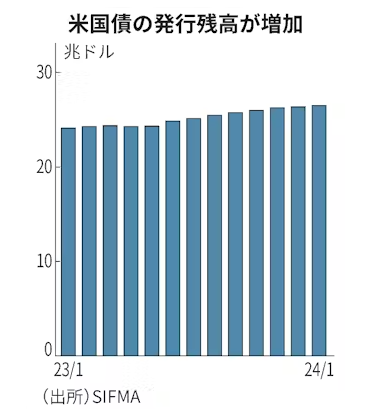

米財務省は財政赤字の拡大に伴い国債の発行を増やしている。米国の金融業界団体である米証券業金融市場協会(SIFMA)によると、米国債の発行残高は1月に26兆5000億ドルと前月から1400億ドル増加した。

企業の資金調達増加も国債からの資金流出を招いている。米ブルームバーグ通信によると、米国での社債発行は2月に少なくとも1530億ドル(約23兆円)が見込まれており、2月として過去最高を記録した。

国債より投資妙味が大きい高格付け社債の発行増加は国債から社債への資金シフトを引き起こし、国債利回りの上昇圧力につながっている。

金利上昇をもたらすのは債券需給だけではない。みずほ証券の上家秀裕シニア債券ストラテジストは「市場の金利織り込みが上方にシフトし、幅広い年限の国債利回りに上昇圧力がかかっている」と指摘する。

米金利先物市場では米連邦準備理事会(FRB)が年内に3回利下げをするとの見方が主流だ。1月中旬は6.5回程度だった。米金利先物の値動きから市場が織り込む政策金利予想を算出する「フェドウオッチ」によれば、FRBが3月に金利を据え置くとの見方がほぼ100%に達した。1カ月前の5割から大幅に下がった。

インフレの根強さを受け、政策金利を長期にわたって高水準に据え置く可能性を市場参加者が本格的に意識しつつあるためだ。特に2月中旬発表の1月の米消費者物価指数(CPI)と米卸売物価指数(PPI)がともに市場予想を上回り、物価上昇圧力の強さが意識された。

シティグループが算出し、経済指標の実績と予想の乖離(かいり)を指数化したエコノミック・サプライズ指数は、2月中旬に47.7と23年11月以来3カ月ぶりの高水準をつけ、足元でも40前後で推移する。同指数は実績が予想を上ぶれるとプラスに振れる。マイナス圏に沈んだ1月中旬から急回復している。

米金利上昇を受けて外国為替市場では再び円安圧力が強まりつつある。26日のニューヨーク市場では一時1ドル=150円80銭台と、13日に付けた24年最安値の150円88銭に迫る場面があった。

日銀の内田真一副総裁は2月上旬、マイナス金利解除後も「緩和的な金融環境を維持していくことになる」と発言し、日銀が利上げを急がないとの見方が広がった。早期の「米利下げ・日銀利上げ」の見方をもとにした円高シナリオは崩れつつある。

ふくおかフィナンシャルグループの佐々木融チーフ・ストラテジストは「強めの米経済指標やFRB高官発言をきっかけに、市場が24年前半の利下げを織り込まなくなれば円相場は1ドル=155円程度まで下落する可能性がある」と話す。

対ドル以外の通貨では円相場が安値を更新し始めている。対ポンドでは23日に1ポンド=191円台と15年8月以来の円安・ポンド高水準をつけた。対ニュージーランドドルでも9年ぶりの円安水準にある。

外為どっとコム総合研究所の神田卓也調査部長は「主要国で利下げ開始時期が後ずれするとの見方が強まり、投資家がリスクを取りやすい環境になっている」と指摘する。主要国で最も低金利の円を売り高金利通貨を買う「円キャリー取引」が続き、ドル以外の通貨にも円安圧力が強まりやすいとの見方を示す。

{kind=link}