日経平均株価が最高値を更新する過程で、円相場が三たび1ドル=150円の節目を抜けた。今回の円安局面で最初に150円を付けたのは2022年10月。それ以降、市場参加者からは歴史的円安から円高方向への反転を予想する声が繰り返し聞こえてきたが、今年もまた150円を付ける場面が訪れた。実は市場参加者もうすうす気づき始めている。為替市場の構造が大きく様変わりし、常に円安方向に相場が振れやすい「円弱」の時代に入りつつあることを。

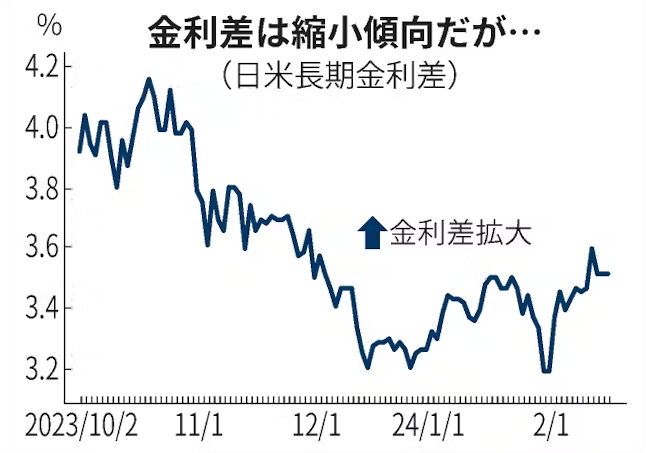

市場参加者が円高方向への反転を予想するのは、金利が上がる通貨にお金が流れやすいという為替相場の金利差要因に着目するからだ。新型コロナウイルスショック後の消費急拡大による急激なインフレを抑えるため、米欧の中央銀行は大幅な利上げを繰り返し実施してきた。それがマイナス金利政策を続ける日本と米欧の金利差拡大につながり、歴史的円安局面が訪れた。

その後、ようやくインフレが収束してきたことで、米欧の中銀も利下げを視野に入れ始めた。一方で、日銀はマイナス金利政策解除の機会をうかがう。金利差に着目すれば、導かれる答えは1つ。金利差縮小に伴う円高方向への反転シナリオだ。

ところが市場参加者の見立てを覆し、今年も年明け早々から円安がじりじりと進み、円相場は三たび150円を付けた。市場参加者は早くも今年の円高シナリオの再考を迫られている。

なぜ円安圧力が弱まらないのか。想定外にしつこいインフレを受け、米欧の利下げ予想が後ずれしていることが円高シナリオに水を差したことは間違いない。だが年後半にずれ込むかもしれないが、米欧の中銀は間違いなく利下げを見込んでおり、日銀もマイナス金利解除の姿勢を変えていない。円高のスピードこそ鈍っても、金利差要因だけで150円に舞い戻る現状を説明するのは難しい。

注目すべき点は、過去に何度も繰り返されてきた円高スパイラルの構造が崩れ始めていることだ。「有事の円買い」。経済危機や地政学リスクなどが起こると、相対的に金利が低く、低リスク通貨と呼ばれる円にお金が退避し、円高が加速する経験則だ。実際、2008年のリーマン・ショックや2011年の東日本大震災が起きた際には、急激な円高が進んだ。

ふくおかフィナンシャルグループの佐々木融氏が明快な解説を示している。「有事の円買い」が起きるのは、大きなリスクが生じたとき、低金利の円を借りて高金利の通貨や金融商品に投資する「キャリー取引」を手がける米欧の投資家が、取引を一気に解消して円を買い戻すことが原因。それだけでは急激な円高にならないが、日本の輸出企業が円高による収益悪化を嫌って大規模な円買いで追随するため、連鎖的に円高が加速すると説明する。

長期化するウクライナや中東の紛争、中国の景気不安、米地銀の経営悪化や商業用不動産価格の下落、さらには「もしトラ(もしトランプ氏が米大統領選で勝ったら)」シナリオに基づく米国の保護主義化懸念。今年も世界には様々なリスクがまん延している。

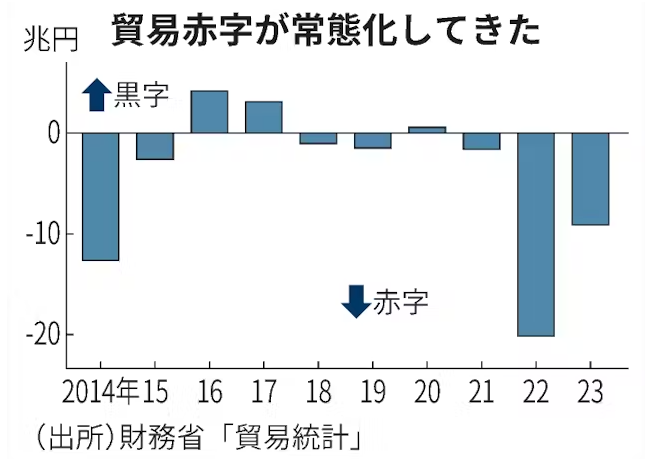

だが為替市場の構造変化で、「有事の円買い」は起こりづらくなった。最も変わったのが日本の貿易赤字国化だ。財務省が21日に発表した1月の貿易統計。貿易赤字は1兆7583億円に上った。年間ベースでも、21〜23年まで3年連続で貿易赤字が続く。佐々木氏は「もはや輸入企業の円売りの方が多くなり、円高スパイラルは起きづらくなった」と指摘する。

貿易構造の変化だけではない。新しい少額投資非課税制度(NISA)で個人による米国株などの外貨資産への投資が急拡大し、新たな円売り需要が発生している。一方で、長引く中国景気の停滞で中国からの訪日客が伸び悩み、日本での消費に伴う円買い需要が膨らみづらい。こうした需給差要因による円売りが常態化した「円弱」の時代には、金利差縮小が後ずれするだけでも円安に振れやすくなる。

今後、米欧が実際に利下げに動き始めるにつれ、円安圧力は次第に和らいでいく可能性が高い。だが為替市場が常に円安方向に振れやすい構造に変わったことで、いったん円高方向に振れたとしても、かつてのように円高が加速して政府・日銀がしゃにむに円高阻止に乗り出す展開は考えづらくなった。常に円安方向に振れやすい「円弱」の時代の到来は、日本経済が輸出で稼ぐのではなく、投資で稼ぐ構造に変わりつつあることを象徴している。

[日経ヴェリタス2024年2月25日号]

{kind=link}