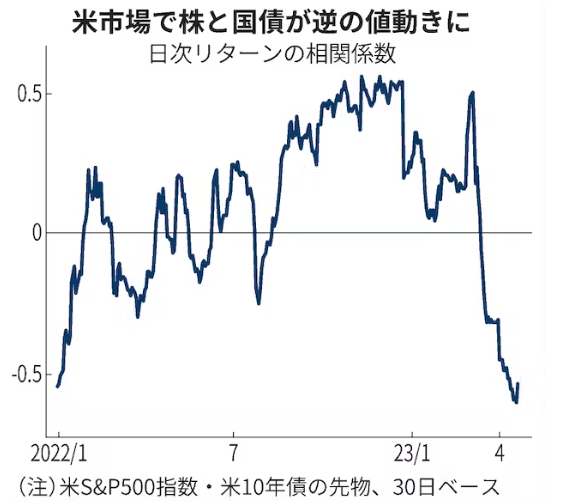

米金融市場で株と債券の価格が逆に動く連動性が復活している。米株式と米国債の価格の連動性の強さを示す指標は足元で、米連邦準備理事会(FRB)の利上げ着手前の深いマイナス水準(逆相関の関係)に戻った。米インフレ指標は鈍化し、利上げを材料にした相場は終わりを告げつつある。

20日の米国市場でダウ工業株30種平均は前日比110ドル安の3万3786ドルで終えた。長期金利の指標となる10年物国債利回りは前日比0.06%低い3.53%となった。金利の低下は債券価格の上昇を意味する。

フィラデルフィア連銀が同日発表した4月の製造業景況指数が市場予想を大きく下回り、2020年5月以来の低水準となった。景気悪化が意識され企業業績の下押し懸念から株式市場から資金が抜けた一方で、「安全資産」の国債に買いが集まった格好だ。

債券が安全資産とされるのは債務不履行(デフォルト)の場合を除き満期まで保有すれば、元本が保証されて一定の収益が見込めるためだ。投資家のリスク回避姿勢が強まれば株から債券にマネーが流れ、金利は低下しやすい。逆にリスクを取るムードが広がれば「株高・債券安(金利上昇)」という連動性が生じやすい。

この連動性はデータ上でもあらわれている。機関投資家が指標にする米S&P500種株価指数の先物(Eミニ)と、米10年国債先物の日次騰落率(収益率)の相関係数を30日ベースで算出すると、足元でマイナス0.6程度の水準にある。マイナス1ならば正反対の値動きをすることを示す。一般に「強い逆相関関係」とされるマイナス0.7以下の水準に近づいている。

この教科書的な連動性は22年に崩れていた。11月頃、相関係数は逆にプラス0.5台と高い順相関(同方向の値動き)の水準を示していた。

歴史的なインフレ加速を受けFRBは3月から急ピッチな利上げを実施。リスク回避で株式はPER(株価収益率)の低下が主導して下落、債券も相対的に金利の魅力が落ちたため資金が流出した。一方で物価のピークアウト期待が生じた夏場には一時的に株と債券が同時に上昇するなど、22年は「インフレ指標に一喜一憂して、同一方向に動く相場」(みずほ証券の上野泰也チーフマーケットエコノミスト)だった。

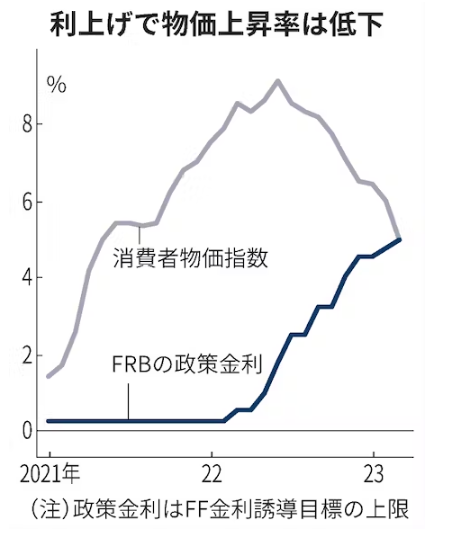

足元で従来の逆相関が戻ってきたのは「米インフレ率のピークアウトが明確になってきた」(ニッセイ基礎研究所の佐久間誠主任研究員)ためだ。米消費者物価指数(CPI)上昇率は22年6月の前年同月比9.1%を頂点に低下が続く。直近23年3月は5%だった。

FRBがインフレ目標とする2%には距離があるものの、米銀シリコンバレーバンク(SVB)の経営が突如行き詰まるなど金融引き締めの副作用も顕在化しはじめた。インフレ抑制を最優先に利上げを進めるのは難しいとの見方から、米金利先物市場では5月の米連邦公開市場委員会(FOMC)までで打ち止めとなる予想が8割に達している。

今後はより景気や企業業績の動向をにらんだ値動きになりそうだ。逆相関の復活で、株高には金利低下よりも「成長の重要性が高まっている」(米モルガン・スタンレーのストラテジスト、アンドリュー・シーツ氏)。S&P500種株価指数はSVB破綻前水準をすでに回復しているが、さらなる持ち直しには景気や企業業績の動向がカギを握る。

野村証券の松沢中チーフ・ストラテジストは新型コロナウイルス禍からの経済再開で「サービス業が想定以上に底堅い一方で、製造業はすでに過去の景気後退局面の水準にある」と指摘する。今後、米経済を支える個人消費の減退が明確になれば、金利低下(債券高)のもとで大きく株安が進む可能性もある。

の利上げ着手前の深いマイナス水準(逆相関の関){kind=link}