米連邦準備理事会(FRB)は19〜20日、米連邦公開市場委員会(FOMC)を開く。金融引き締めをいつ、どのように転換するかが議題だ。参加者が公表する利下げ予想に加え、量的引き締め(QT)の減速への言及が焦点となる。

「家が火事になったとき、水をかければ火は消える。しかし、火が消えた後、水を抜いても再び火がつくことはない」。FRBのウォラー理事は1日、QTについての講演で、こんな謎かけのような例え話をしてみせた。

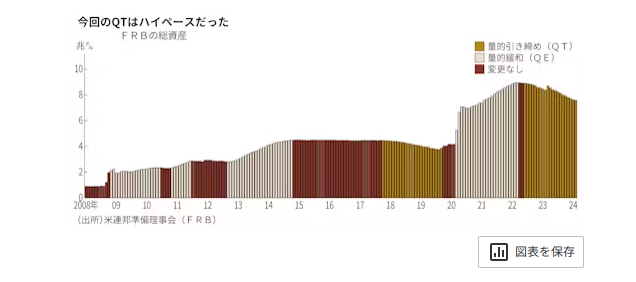

新型コロナウイルス禍が深刻化した2020年3月、FRBは米国債や住宅ローン担保証券(MBS)を無制限に買い入れることを決めた。先の見えない不安が広がる火事場のような状態で、金融市場の機能不全を防ぐ狙いがあった。4.2兆ドル(約620兆円)だったFRBの総資産は量的緩和が終了した22年3月時点で8.9兆ドルに膨らんだ。

22年6月には経済再開でインフレが急加速するなか国債やMBSの保有額を減らすQTを始めた。資産圧縮のペースは9月から上限を月950億ドルとした。信用不安の火はすでに消えて久しく、金融市場は安定していた。

ウォラー氏によると、この環境の違いを考えればQTが金融環境を引き締める力は量的緩和の効果とは非対称で、より小さなものにとどまる。パウエル議長も記者会見でQTは肥大化したバランスシートの正常化であると繰り返し強調している。景気が急速に悪化する状況ならQTを見直す必要があるが、そうでなければ仮にどこかで利下げを開始してもQTは維持できる。冷房と暖房を同時に効かすような矛盾は生じないという。

次回会合で資産圧縮ペースの減速が議論になるのは、前回の倍となるハイペースのQTで市場にあふれたマネーがある程度回収され、短期金利が何かの拍子に急上昇するリスクが高まってきたためだ。FRBは17〜19年に初めてQTを実施したが、最終盤で短期金利が乱高下した。当時の混乱はFRB幹部らにとって苦い記憶だ。

FRBの総資産は24年3月上旬時点で7.5兆ドルとまだ大きいが、余剰マネーのたまり場となっていた「翌日物リバースレポ」と呼ばれる取引は23年半ばの2.3兆ドルから24年3月上旬は4400億ドルに急減した。今後は「本丸」である銀行などの超過準備預金に減少圧力がかかる公算が大きい。

QTの減速は金融引き締めを緩める方向に作用するが、米個人消費支出(PCE)物価指数の前年同月比上昇率が1月に2.4%まで落ち着いた今なら整合的だ。次回会合では、減速の方針や開始時期について示唆される可能性がある。ニューヨーク連銀が1月に実施した債券市場調査では、6月の減額開始が中心シナリオだった。

政策金利は据え置きが確実視され、FOMC参加者が3カ月に1度公表する経済見通しに注目が集まる。24年末時点での政策金利の想定が23年12月時点の前回見通しから変化するかどうかが焦点だ。

前回は24年に計3回の利下げを実施するシナリオが予想の中央値だった。市場は年6回を予想していたが、相次ぐFRB高官らのけん制発言や予想外に強い物価・雇用のデータを受けて足元ではほぼFRBの予想と一致している。

パウエル議長は2月時点では「予測が劇的に変わるようなことは何も起きていない」としていた。その後の物価指標は予想をわずかに上回っており、市場にはFOMCが利下げ回数を2回に減らすことへの警戒感もある。40年ぶりという歴史的な高インフレに対応した金融引き締めだけに、金利も量も転換にはまだ時間がかかりそうだ。

は19〜20日、米連邦公開市場委員会(FOMC)を開く。金融引き締めをいつ、どのように転換するかが議題だ。参加者が公表する利下げ予想に加え、量的引き締め(Q){kind=link}