「話したことがない投資家からも質問が来る」。大和証券の阿部健児チーフストラテジストは海外投資家による日本株への関心の高まりを実感している。4月には欧米だけでなく中国の投資家からも、日本で訪問すべき有望な企業を教えてほしいといった要望が来ていたという。

日経平均株価は5月19日、2021年9月につけたバブル経済崩壊後の高値(3万0670円)を更新した。26日終値も3万0916円と33年ぶりの高値圏を維持。市場の一部では1989年末につけた史上最高値(3万8915円)円を目指すとの期待も出始めた。

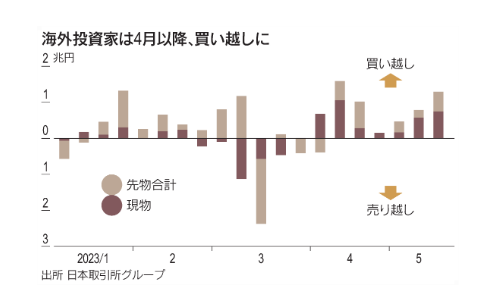

「日本株買い」をけん引するのは海外投資家だ。日本取引所グループによると、海外投資家は4月初めから5月3週目まで日本株を現物・先物合計で約5兆6000億円買い越した。日本株への機運が高まった「アベノミクス」初期を上回るペースだ。現時点でCTAなど短期筋の買いが中心だが、年金などの中長期勢の買いが加われば上昇の勢いは増す。

この春に欧米の約40の投資家を訪問したUBS証券の足立正道チーフエコノミストは「少なくともここ10年で海外投資家の日本への関心がこれほどまで高いことはなかった」と話す。

強気のバフェット氏

きっかけは米著名投資家のウォーレン・バフェット氏だ。4月に伊藤忠商事など商社株の保有比率を高めたことを明らかにした。5月上旬の米投資会社バークシャー・ハザウェイの年次株主総会では「台湾より日本の方が良い投資先」「日本企業の投資先を探していく」と語るなど、日本株への強気姿勢を隠さなかった。米国で銀行不安がくすぶる中、日本の好条件に着目し「持たざるリスク」も意識されはじめている。

日本株の好条件はまず円安の定着だ。日銀の植田和男総裁は金融緩和の継続姿勢を強調。利上げ継続を示唆する米連邦準備理事会(FRB)との金融政策の違いが意識され、円相場は1ドル=140円前後と半年ぶり安値水準で推移。自動車などの業績押し上げ期待につながっている。

企業の資本効率改革も進む。22年度の自社株買い取得枠は日本企業全体で約9兆4000億円と、21年度に比べ2割増加。16年ぶりの過去最高だ。

東証のPBR(株価純資産倍率)1倍割れ是正要請やアクティビスト(物言う株主)の要求により、23年度も企業が市場を意識した策を打ち出す例が目立つ。「自社株買いに海外投資家の買い越しが加勢し、日本株が上値を拡大する原動力となっている」(BofA証券の圷正嗣チーフ日本株ストラテジスト)

市場は総楽観に包まれているわけではない。米景気後退リスクや金融不安も意識されている。「年後半に世界景気の後退入りが予想される局面では日本株も上昇は難しくなる」(JPモルガン証券の西原里江チーフ株式ストラテジスト)

高値警戒感も強い。個人投資家らの間では急落に備える動きも出ている。日経平均と逆方向に2倍の値動きをする「弱気型」の上場投資信託(ETF)である「NEXTFUNDS日経平均ダブルインバース・インデックス連動型上場投信(1357)」は、発行口数が過去最多水準まで膨れ上がっている。

24日には中国での新型コロナウイルス感染者の増加が報じられ、オリエンタルランドなど訪日外国人客株が急落し市場心理を冷やした。

プロに緊急調査

今回の日本株上昇は本物か。日経ヴェリタスは市場参加者に緊急アンケートを実施。「日経平均はいつ史上最高値を更新するか」といった、今後の注目点についてプロの見方をまとめた。

「日経平均は24年1〜3月に3万8000円を目指す」(三井住友DSアセットマネジメントの吉川雅幸チーフマクロストラテジスト)との強気な声の一方、「日銀の急激な政策変更に伴う円高がリスクになる」(ピクテ・ジャパンの松元浩シニア・フェロー)といった見方もあった。

日本株はまだ買えるのか。投資家はいま一度、ファンダメンタルズ(経済の基礎的条件)を確認し冷静に考えるべき時だ。

海外勢、長期マネーの動向がカギに

「海外投資家が日本株を買ってくれたのは4年ぶりの気がする」。イーストスプリング・インベストメンツの日本株運用担当者は言う。当時は米中対立の緩和期待などで株高が進んだ。

今年4月からの2カ月で日経平均株価は約3000円上昇した。急速な株高のけん引役が海外投資家だ。日本取引所グループによると海外勢は4月以降、株価指数先物を約1.9兆円、現物株を3.6兆円買い越した。2020〜22年に累計13兆円以上、日本株を売り越した海外勢がようやく日本市場に戻ってきた。

では、一体どんな投資家が日本株を買ったのか。多くの市場関係者が挙げるのがCTAだ。CTAは相場の流れに追随する「トレンドフォロー(順張り)」戦略をとり、株価が上がれば買い、下がれば売る傾向がある。シリコンバレーバンク(SVB)破綻をきっかけとした株安局面でCTAは先物を売った。その後、反転上昇すると今度は先物を買い進めた。

加えて「5月半ば以降、中長期で保有する海外投資家も動き出した」とJPモルガン証券の高田将成クオンツストラテジストは指摘する。信越化学工業やアステラス製薬など中長期の海外勢が好む銘柄の上昇が目立つようになったためだ。

実際、日本株で運用するファンドにも資金が入っている。米調査会社EPFRによると17日までの2週間で日本株ファンドに12億ドル(約1600億円)が流入した。米市場に上場する上場投資信託(ETF)「iシェアーズMSCIジャパン」は4月以降、約10億ドルの資金流入があった。同じく米国上場のETF「JPモルガン・ベータビルダーズ・ジャパン」も2億ドルを集めた。

注目は世界株に分散投資する投資家だ。世界株で運用するファンドは依然、日本株に「弱気」な姿勢を見せる。モーニングスター・ダイレクトを使い10年3月以降で比較可能な純資産残高の大きい20ファンドの日本株組み入れ比率を調べたところ、今年3月で平均4.1%だった。22年6月を底に比率は高まっているが、代表的な指数「MSCI全世界株」に連動するETFの日本株比率(5.5%)を下回る。

こうした投資家は証券会社などに問い合わせをして情報収集しているものの、「まだ本格的な買いには動いていない」(外資系証券)。JPモルガン証券の高田氏の分析によると、先んじて動いたCTAの日本株の買い持ち高は21年末の水準まで膨らんだ。一方、国内外の中長期投資家による主力大型株への買いは21年末の水準に達していない。仮に21年末水準に戻るとすると主力株には1.3兆円(うち海外勢は約7800億円)の買い余地があるという。

足元の市場では「日本株を取り巻く好材料はいったんすべて織り込んだ状態」(国内運用会社)との見方が広がる。短期勢主導の株高はそろそろ限界に近づいている。日本株が上昇基調を維持するには中長期の海外投資家が新たな買い手として存在感を発揮する必要があるだろう。

{kind=link}