1)物価上昇の影響を加味した日本の実質金利が低迷している。

2)日銀が国債利回り(名目金利)を物価上昇に見合わないほど低く抑え込んでおり、

足元でもマイナスとみられる。日銀は実質金利から日本の金融環境が緩和的

と繰り返している。

3)市場では、緩和下の政策修正ならば景気に大きなダメージを与えないとして、

日銀が政策見直しの根拠にするとの見方もでている。

4)実質金利としてよく扱われるのが、物価動向に合わせて元本が変わる

物価連動債だ。

5)市場参加者が将来的な物価上昇を見越して売買するため、

利回りを事実上の実質金利と見なすことができる。

金融情報会社リフィニティブによると、日本の10年物の

物価連動債利回りは26日時点でマイナス0.2%台と

マイナス圏にとどまる。

6)指標となる長期の場合、名目金利である10年債利回りから物価

連動債の利回りを引くと、市場が織り込む将来の期待インフレ率

「ブレークイーブン・インフレ率(BEI)」を理論上は算出できる。

7)日銀の長短金利操作(イールドカーブ・コントロール)で名目金利が

0.4%前後で推移する一方、物価連動債利回りから計算したBEIは0.6%

台と、名目金利を上回る。

8)海外では実質金利がプラス圏に浮上する国が多い。

9)リフィニティブの集計では、米国は22年10月に1.8%台

と09年以来の高水準を付け、足元でも1.1%前後。ドイツ

も0.1%前後と14年以来のプラス圏だ。

10)日本の実質金利は物価連動債で算出する以上にマイナス

幅が大きいとの見方も出ている。

11)日本は長引くデフレで物価連動債の需要が低迷し、

欧米に比べて投資家層が限られ流動性が乏しいという

課題があるためだ。

12)「日本のBEIは期待インフレの指標として実態を反映していない」

(大和証券の岩下真理氏)との指摘もある。

13)そこで注目されるのが日銀の見方だ。21年に公表したリポート

「リサーチラボ」で「BEIは流動性など各種プレミアムの影響で、

市場参加者のインフレ予想から下方に乖離(かいり)している」

と指摘する。

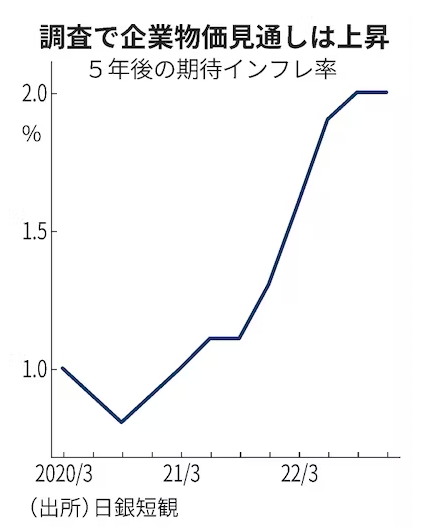

14)個人や企業の期待インフレ率は上昇傾向にある。

15)日銀の全国企業短期経済観測調査(短観)によると、

企業の5年後の物価見通しは22年12月調査で2%と、

21年12月の1.3%から切り上がった。

16)「一過性との認識が強かった物価上昇が、持続可能性を持った上昇局面へと

転化しつつある」(バークレイズ証券の山川哲史氏)

17)名目金利が抑え込まれるなかで期待インフレ率が上がれば、

実質金利は切り下がりやすくなる。

18)実質金利がマイナス圏だと、景気を刺激する効果が増す。

19)お金を国債などの安全資産で運用しても将来の物価上昇の影響で実質的に

損失が発生するため、株や不動産などのリスク資産や、設備投資などに回る

マネーが増えるとされるためだ。

20)日本はより緩和的な金融環境で景気に対し刺激的、

米独は物価を抑えることを優先し景気に対し抑制的な状況といえる。

21)「名目金利が同じでも実質金利は下がっていて、

景気刺激効果はより強まってきている。

22)10年金利のゆがみの是正がYCC(イールドカーブ・コントロール)

全体の効果をそぐことは全くない」――。

23)日銀の黒田東彦総裁は長期金利の変動許容幅の上限を引き上げた昨年

12月の金融政策決定会合後の会見で、こう説明した。1月の会見でも

同様の発言をしている。

24)「インフレ率が上がり実質金利が下がっているため、

YCCを撤廃しても短期金利を低く抑え込めば緩和的な金融環境は維持できる」

とドイツ証券の小山賢太郎氏は指摘する。YCCが債券市場に与える副作用が

強まるなか、実質金利の低下が日銀による金融政策の修正観測の

一因にもなっている。

物価上昇の影響を加味した日本の実質金利が低迷している。 2)日銀が国債利回り(名目金利)を物価上昇に見合わないほど低く抑え込んでおり、 足元でもマイナスとみられる。日銀は実質金){kind=link}