1)日銀が短期と10年の金利を操作する

「 イールドカーブ・コントロール(YCC)」の副作用が債券市場に広がっている。

2)日銀の購入で10年物国債が市場に枯渇し、投資家の取引コストが高まった。

3)年金運用に重要な債券指数から一部国債を除外する動きも出てきた。

4)人為的な金利形成と市場機能の維持は矛盾し、いずれ政策が修正されるとの観測が強い。

5)金利上昇を警戒して企業は満期の長い社債の発行を控えている。

取引コスト2倍

1)日銀は17〜18日の金融政策決定会合で、銀行に国債購入を促す資金供給拡大を決めた。

2)中長期の利回りを下げる効果があったものの

3)国債市場には随所にゆがみが残る。

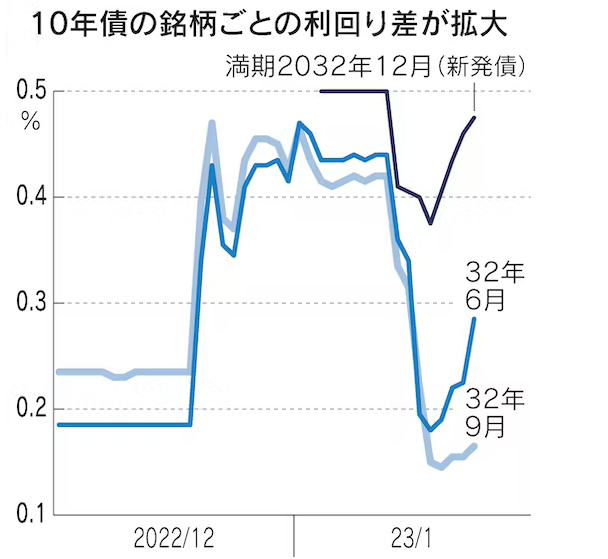

4)27日、2031年12月が満期の残存9年の国債利回りが0.530%に上昇。

5)32年12月満期の新発10年物の0.475%を上回った。

6)銀行への資金供給後にほぼ同水準となっていたが、再び9年債の方が顕著に高くなった。

7)満期が長いほど利回りが高い通常と逆だ。

8)10年債を銘柄別にみると、わずか3カ月の満期の差で大きな利回り差がつく異常な状況だ。

9)新発債の0.475%に対して、3カ月償還が早い国債の利回りは0.165%と大幅に低い。

10)日銀は固定利回りで10年債を無制限に買い入れている。

11)金利上昇圧力が強まるなかで10年債3銘柄をほぼ購入してしまった。

12)市場では円滑な取引ができず整合性のある利回りがつかなくなった。

13)枯渇ぶりは決済リスクが意識されるほどだ。

14)今月中旬、10年物国債の売り注文が日銀が買う水準の0.5%を上回る状態が続いた。

15)0.5%を上回る高い利回り(安い価格)で買って日銀に0.5%で

売れば確実にもうかるのに買い手がつかなかった。

16)買った国債が確実に受け渡されるか疑心暗鬼に陥っていた」

(市場関係者)という。

17)債券市場の機能度を測る指標に、証券会社が投資家に提示する売値

と買値の差がある。

18)「取引コスト」とされ、大きいと投資家は想定より高値で買い、

安値で売らざるを得ないことを意味する。

19)債券の電子取引仲介を手掛けるトレードウェブによると、

10年債の売値と買値の差は1月上旬に0.01%を超えた。

20)21年平均の2倍以上だ。流動性の低さはリーマン・ショック時並みとの分析もある。

21)「日銀の買い入れ増と比例して市場の流動性が枯渇した」

(バークレイズ証券の三ケ尻知弘マクロ・トレーディング本部長)という。

債券指数から一部除外

1)市場の残高が極端に減った国債は運用対象から外され、

長期的に日本国債にマネーが入りにくくなるリスクもある。

2)機関投資家のうち国債の流動性低下の影響が大きいのは、

幅広く債券を組み込んだ「指数」に連動した運用を目指す

年金などの投資家だ。

3)指数の構成と同じ比率で債券を保有し、リターンが指数と乖離

(かいり)しないように心がける。

4)こうした指数連動運用では、日本の10年物国債のうち極端に利回りが低く

(価格は高く)なった銘柄も買わざるをえない。

5)市場原理が働いた適切な価格とは到底思えないが、淡々と投資するしかない」。

年金などから資金を受託する国内運用会社の担当者は話す。

6)指数会社は対応に乗り出した。英指数算出会社のFTSEラッセルは代表的な国債指数

「FTSE世界国債インデックス(WGBI)」から日本の10年物国債を銘柄ごとに除外し始めた。

流通量が不十分と判断した。

7)「通常は取引が最も活発で、日本国債の値動きを表す『代表選手』とも言える

銘柄が世界の主要指数から除外される異常な事態」

(岡三証券の鈴木誠債券シニア・ストラテジスト)

8)除外された銘柄は指数連動運用の売却対象となる。組み入れ見送りが長期になれば、

指数に占める日本国債の割合が下がり、流入する投資マネーが減る。

社債、5年債以下7割に

1)企業は設備投資など資金需要に合わせて社債を発行する。

2)満期まで期間が長いと資金繰りに有利だが、長期の社債は起債しにくくなっている。

3)社債の利回りは国債利回りに企業ごとの信用リスクを上乗せする。

4)10年債を発行しようと国債の3銘柄をみると利回り差が大きい。

5)流動性がなく動きも激しい。新発債の利回りが妥当ともいえず、

企業と投資家で意見が食い違う。

6)間に立つ証券会社は頭を抱える。

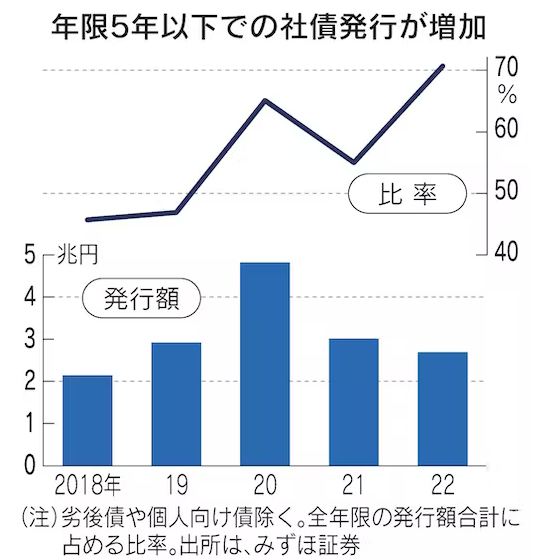

7)10年物社債の起債は減っている。

8)みずほ証券の集計によると、22年発行の社債のうち年限が5年以下の

比率は71%と、21年の55%から上昇した。

9)電力など資金需要の強い企業は10年債も出しているが、

足元でも「事業会社が10年債の発行を見送っている」(証券会社)という。

10)企業や投資家、証券会社が長期債の起債を手控える背景には

「次回発行の10年物国債も、

その次も、日銀は市場から吸い上げるつもりだろうか。

11)この政策は持続的ではない」という懸念がある。

12)物価高など経済環境からも金利に上昇圧力がかかりやすく、

いずれ10年金利の操作が撤廃され長期金利が急騰すること

への警戒感が広がる。

13)野村証券の五十嵐晃洋シンジケート部マネージング・ディレクターは

「年限の長い金利ほど金利変動リスクが大きい。

14)投資家の需要は政策修正時の金利上昇による影響が比較的小さくなり

そうな5年程度までの社債に集まっている」と話す。

15)満期が同じ国債でも利回りが異なる「一物二価」や国債先物の取引で

受け渡しに使う国債の枯渇、

スワップ金利との乖離などゆがみは利回り曲線にとどまらない。

16)ただちに企業が資金繰りに行き詰まり投資家が国債投資から

撤退するわけではないものの、市場機能の低下が長引けば

金融緩和のメリットを上回るコストになりかねない。

日銀が短期と10年の金利を操作する 「 イールドカーブ・コントロール(YCC)」の副作用が債券市場に広がっている。 2)日銀の購入で10年物国債が市場に枯渇し、投資家の取引コスト){kind=link}