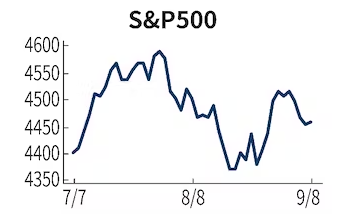

日米株、上値重く

今週の株式相場は上値の重い展開か。米S&P500種株価指数は節目の4500を下回り、日経平均株価も3万2000円台半ばに押し戻された。13日発表の8月米消費者物価指数(CPI)が、19〜20日に控える米連邦公開市場委員会(FOMC)を占う大きな焦点となる。

前週はハイテク株安などを背景に日経平均の連騰記録が8日間で途切れるなど、週後半にかけ株安となる場面がみられた。米国の新規失業保険申請数の結果が低水準にとどまり、景気引き締め懸念が再燃したことも株価を押し下げた。

米CPIのほか14日には8月の卸売物価指数(PPI)の公表もある。物価の低下傾向が続けば、米金利低下とハイテク株の持ち直しにつながりそうだ。中国の政府機関や国有企業の職員を対象にした「iPhone」使用禁止の動きで株価が急落した米アップルは12日、新製品・サービスの発表会を開く。

国内市場では8月の工作機械受注や企業物価指数の発表がある。「工作機械受注をはじめ、幅広い分野で設備投資意欲を見極める動きがみられるだろう」(アイザワ証券の三井郁男投資顧問部ファンドマネージャー)との声もある。

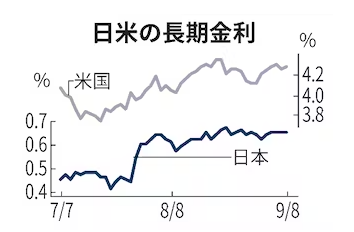

米長期金利、低下余地探る

今週の米債券市場で米長期金利の指標となる10年物国債利回りは低下(債券価格は上昇)余地を探る展開となりそうだ。前週は週前半にかけ原油価格の上昇や、米経済の強さを示す経済指標が発表されたことからインフレ圧力が意識され、米長期金利の指標となる10年債利回りが一時4.3%台まで上昇した。

もっとも米連邦公開市場委員会(FOMC)関係者が9月会合での利上げに慎重な意見を示したことで債券買いが入り、8月に付けたピークに迫る展開にはならなかった。こうした流れを引き継ぎ、米国債には買いが入りやすいとの見方が多い。

市場では13日に発表される8月の米消費者物価指数(CPI)への注目が高い。変動が大きい食品・エネルギーを除くコアで前月比0.2%上昇が見込まれている(7月は同0.2%上昇)。コアの前年同月比の上昇率は7月の4.7%から4.3%への低下が見込まれている。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは「CPIが極端に市場予想を上回らない限り、金利の上昇余地は限られるだろう」と語る。日本では低調な結果が続く財務省の国債入札に需要が集まるかが焦点となりそうだ。

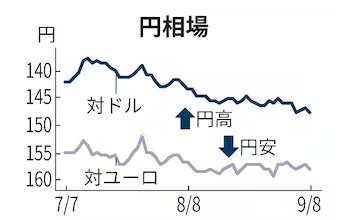

円、介入警戒で下落にブレーキか

今週の外国為替市場で、円は対ドルで底堅く推移しそうだ。前週の円相場は日本と海外の金利差が拡大する中、一時1ドル=147円台後半と2022年11月以来の円安・ドル高水準を付けた。原油価格が上昇し、日本の貿易赤字拡大による実需の円売りも円相場を押し下げた。

2023年の最安値圏まで円安が進む中、神田真人財務官など政府関係者からの円安けん制は強まっている。大和証券の多田出健太チーフ為替ストラテジストは「市場の介入に対する警戒感は一段と高まり、円相場は下値を探りづらくなった」と語る。1ドル=150円に近づく場面では投機筋などが円を買い戻す動きが円相場を下支えする可能性がある。

円は対ユーロでも底堅く推移する展開か。前週には1ユーロ=158円台半ばと約3週間ぶりの円安・ユーロ高水準を付けた。14日には欧州中央銀行(ECB)理事会が開催されるが、利上げを実施するかについて市場の見方が割れている。ECBが政策金利を据え置いた場合には円高・ユーロ安に振れる場面もありそうだ。

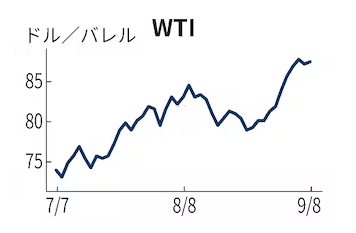

原油、上値試す

今週の原油価格は上値を探る展開となりそうだ。前週はサウジアラビアとロシアが2023年末までの自主減産の延長を打ち出し、米先物のWTI(ウエスト・テキサス・インターミディエート)は10カ月ぶりの高値をつけた。米原油在庫は9カ月ぶりの低水準まで落ち込んでおり、上昇圧力がかかりやすい。

12日には産油国でつくる石油輸出国機構(OPEC)と米エネルギー情報局(EIA)がそれぞれ月1回の石油需給見通しを発表する。サウジとロシアの減産延長を受け、今後供給が一段と細る見通しが示されれば、原油価格の上昇につながりそうだ。

一方、需要面では不透明感がなお残る。13日発表の8月米消費者物価指数(CPI)や14日の8月米小売売上高でインフレ再燃が懸念されれば、米連邦準備理事会(FRB)の金融引き締めが長期化するとの観測が再浮上し、景気減退や原油需要の減少が意識されかねない。

中国では15日に8月の鉱工業生産や小売売上高の発表がある。景気回復の足取りの重さが確認されれば原油価格を押し下げかねないものの、大規模な景気刺激策への期待も高まり、下落は限定的になるとの見方が多い。

{kind=link}