はじめに

トレード手法の前にまずは、資金管理。100%勝てるトレード手法はない。必ず損切することが必要。損切ばかりだと資金を減らしてしまう。資金管理の手法を勉強したので、まとめておく。

FX取引の損益計算をしよう(円を含む通貨ペアの場合)

米ドル円を110.00円で1ロット、1万通貨買い、110.50円で決済したときの、損益はいくらになるか。

取引損益=売買値幅×通貨数量

=(110.500円-110.00円)×1万通貨 = + 5,000円

円を含む米ドル円やユーロ円などの場合、取引損益は以下の計算式から求まる。

取引損益=売買値幅×通貨数量

(売買値幅=売値ー買値)

(通貨数量=ロット数×取引単位)

ロットごとに取引するので、ロット数×取引単位から求まる。

取引単位はFX会社によって異なり、以下の3パターンがある。

1ロット=1千通貨(少額取引)

1ロット=1万通貨(資金豊富)

1ロット=10万通貨(海外FX会社に多い)

例題1

取引通貨:ユーロ円

通貨数量:3ロット=3万通貨

新規注文(売り):120.350円

決済注文(買い):120.750円

取引損益=(120.350円ー120.750円)×30,000通貨=-12,000円

例題2

取引通貨:豪ドル円

通貨数量:5ロット=50,000通貨

新規注文(買い):73.150円

新規注文(売り):74.150円

取引損益=(74.150円ー73.150円)×50,000通貨=50,000円

FX取引の損益計算をしよう(円を含まない通貨ペアの場合)

ユーロ/米ドルを1.12800で1ロット=10,000通貨売り、1.12500で決済したとき、損益はいくらか。

取引損益=売買値幅×通貨数量×円換算レート

=(1.12800ー1.12500)×10,000通貨×110=+3,300円

円を含まない通貨ペアの場合、「売買値幅×通貨数量」で求まる金額は円ではなく、通貨ペアの右側に表記される通貨の金額になる。

よって、円に換算した損益を求めるには、通貨ペア右側に表記される通貨の対円レート(円換算レート)を掛け算する必要がある。

整理すると、円を含まない通貨ぺアの損益計算式は以下の通り。

取引損益=売買値幅×通貨数量×円換算レート

※円換算レート:通貨ペアの右側通貨の対円レート

例題3

取引通貨:英ポンド/米ドル

通貨数量:5ロット=50,000

新規注文(売り):1.12400米ドル

決済注文(買い):1.12800米ドル

円換算レート:1米ドル=110円

取引損益=(1.12400米ドルー1.12800米ドル)×50,000通貨×110円

=-22,000円

例題4

取引通貨:ユーロ/英ポンド

通貨数量:10ロット:100,000

新規注文(買い):0.89000英ポンド

決済注文(売り):0.89500英ポンド

円換算レート:1英ポンド=130円

取引損益=(0.89500英ポンドー0.89000英ポンド)×100,000通貨×130円

=+65,000円

レバレッジの計算

FX会社に証拠金10万円預けています。今、米ドル円を110円で5,000通貨取引した時、レバレッジは何倍になりますか。

レバレッジは以下の計算式から、5.5となります。

レバレッジ=円換算の取引金額÷証拠金

=通貨数量×対円レート÷証拠金

=5,000通貨×110円÷10万円

=5.5

レバレッジは通貨数量でコントロールする

レバレッジとは、FX会社に預けた証拠金の最大25倍まで取引ができる仕組みのこと。レバレッジは、通貨数量と対円レート、証拠金から計算されるものであり、投資家は通貨数量を調整することでレバレッジをコントロールする。

レバレッジ=円換算の取引金額÷証拠金

例題5

取引通貨:ユーロ円

通貨数量:3,000通貨

証拠金:10万円

ユーロ/円のレート:120円

円換算の取引金額=3,000通貨×120円=36万円

レバレッジ=円換算の取引金額÷証拠金

=36万円÷10万円

=3.6倍

例題6

取引通貨:英ポンド/米ドル

通貨数量:50,000通貨

証拠金:30万円

英ポンド/円のレート:140円

円換算の取引金額=50,000通貨×140円=700万円

レバレッジ=円換算の取引金額÷証拠金

=700万円÷30万円

23.3

ロットでレバレッジを調整する

FX会社に30万円の証拠金を預けている。今、米ドル/円をレバレッジ10倍で取引するには、取引通貨数量はいくらか。

レバレッジ=円換算の取引金額÷証拠金

=通貨数量×対円レート÷証拠金

通貨数量=証拠金×レバレッジ÷対円レート

30万円×10倍÷100円

=30,000通貨

レバレッジの感覚なくし、FXでリスク管理はできない。

例題7

取引通貨:ユーロ/円

レバレッジ:10倍

証拠金:20万円

ユーロ/円のレート:120円

通貨数量=証拠金×レバレッジ÷対円レート

=20万円×10倍÷120円

=16,667通貨

例題8

取引通貨:英ポンド/米ドル

レバレッジ:5倍

証拠金:30万円

英ポンド/円のレート:140円

通貨数量=証拠金×レバレッジ÷対円レート

30万円×5÷140円

=10,714通貨

実効レバレッジを利用する

証拠金は50万円で、米ドル/円を100円で1万通貨買い。その後、米ドル円が105円まで上昇した時、当初のレバレッジと現在の実行レバレッジを計算する。

レバレッジ=円換算の取引金額÷証拠金

1万通貨×100円÷50万円

=2倍

評価損益=値幅×通貨数量

=(105-100)×1万通貨=+5万円

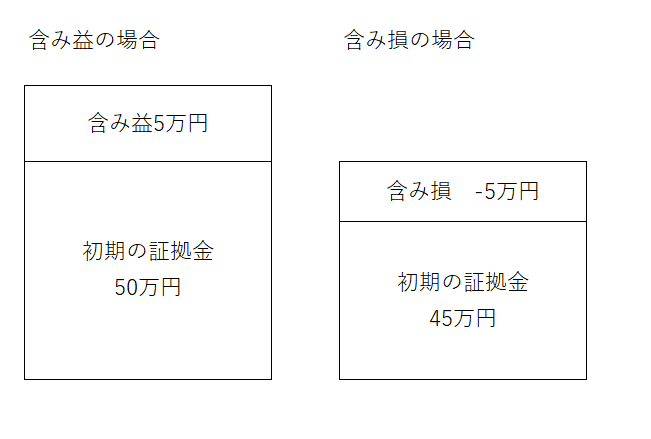

有効証拠金=初期の証拠金 ± 評価損益(含み益または含み損)

=50万円+5万円

=55万円

実効レバレッジ=円換算の取引金額÷有効証拠金

=1万通貨×105円÷55万円

=1.9

実効レバレッジは「有効証拠金」から計算する

レバレッジはエントリーした時点のレバレッジと、現在の為替レートを元に計算される実効レバレッジの2種類ある。

エントリー時点では何ロット取引すればレバレッジがどれくらいになるのかを把握する必要がある。エントリーした後は、為替レートの変動に対して実効レバレッジがどの程度か監視していく。

有効賞金とは、預けた初期の証拠金に未実現の評価損益(含み益または含み損)を加味した金額を指す。

一方含み損がー5万円の場合、有効証拠金は45万円(50万円ー5万円)。

有効証拠金は、強制ロスカット判定などにも使用される指標なので、重要。

為替レートの変動で実効レバレッジは変動する

実効レバレッジは現在の対円レートで円換算した取引金額(建玉の評価額)と、前述した有効証拠金を使って算出する。

実効レバレッジ=現在レートで円換算した取引金額÷有効証拠金

例題9

取引通貨:米ドル円

通貨数量:1万通貨

証拠金:50万円

新規注文(買い):100円

エントリー時点のレバレッジ=円換算の取引金額÷証拠金

1万通貨×100円÷50万円

=2倍

ここで 米ドル円が105円に上昇した場合と95円に下落した場合で、実効レバレッジがどうなるか。

ケース1:米ドル円が105円に上昇した場合

実効レバレッジ=円換算の取引金額÷有効証拠金

1万通貨×105円÷55万円

1.9倍

ケース2:米ドル円が95円に下落した場合

評価損益=値幅×通貨数量

=(95円ー100円)×1万通貨

=ー5万円

有効証拠金=預けた証拠金 ± 評価損益(含み益または含み損)

=50万円ー5万円

=45万円

実効レバレッジ=円換算の取引金額÷有効証拠金

=1万通貨×95円÷45万円

2.1倍

以上を整理すると、為替レートと実効レバレッジの関係は、為替レートが含み益の方へ動けば実効レバレッジは低下し、為替レートが含み損の方へ動けば実効レバレッジは上昇する。

実効レバレッジが25倍を超えると追加証拠金の入金が必要になる。

実効レバレッジと証拠金維持率の関係について

FXには含み損が一定の水準になると追加の証拠金入金を要求する「追加証拠金制度」があり、明日までに入金がなされないと建玉が強制決済になる。

また、明日にならずとも期日前に含み損が更に拡大すると、有無を言わさず建玉が決済されるロスカットの仕組みもある。一般的に実効レバレッジから25倍を超えると追加証拠金が発生、実効レバレッジが50倍になると強制ロスカット。

実効レバレッジ25倍は証拠金維持率100%、実効レバレッジ50倍は証拠金維持率50%。

証拠金維持率(%)=2,500÷実効レバレッジ

| 証拠金維持率 | 実効レバレッジ |

| 2,500% | 1倍 |

| 1,250% | 2倍 |

| 500% | 5倍 |

| 250% | 10倍 |

| 100% | 25倍←追加証拠金が発生 |

| 50% | 50倍←強制ロスカットが発生 |

強制ロスカットになる水準を計算する

証拠金は50万円で、米ドル円を100円で1万通貨買いました。この時、強制ロスカットになる為替レートを計算する。なお、強制ロスカットは実効レバレッジ50倍(=証拠金維持率50%)で発動するものとする。

実効レバレッジ=円換算の取引金額÷有効証拠金

=円換算の取引金額÷(預けた証拠金 ± 評価損益)

ここで、強制ロスカットが発動するレートをA円と置くと、

50倍=1万通貨×A円÷(50万円+(A円ー100円)×1万通貨)

となり、この計算式を展開していくと

10,000×A=50×(500,000+(Aー100)×10,000)

10,000A=25,000,000+500,000A-50,000,000

490,000A=25,000,000

A=51.020

リスクリワード リスク<リワード

米ドル円を110.50で買いエントリーし、利益確定を110.70円、損切を110.40円に定めたとき、リスクリワードを計算する。

利益幅:110.70ー110.50=0.2

損失幅:110.50ー110.40=0.1

リスクリワードは、

リスク(損失幅):リワード(利益幅)=0.1:0.2=1:2

例題10

通貨ペア:ユーロ米ドル

買いエントリ:1.12000

利益確定:1.12600

損切:1.19800

リスク:リワード=20pips:60pips=1:3

FXで稼ぐには勝率とリスクリワードを高める必要がある

勝率(%)=勝ちトレード数÷総トレード数×100

米ドル円を1万通貨、リスクリワードと勝率が以下の条件で取引を100回行った場合、損益がいくらになるか計算する。

例題11

取引回数:100回

勝率:80%

リスク(損失):1円

リワード(利益幅):0.2円

通貨数量:1万通貨

取引損益

勝ち取引数×通貨数量×利益幅ー負け取引数×通貨数量×損失幅

100×80%×1万通貨×0.2ー100×20%×1万通貨×1円

=ー4万円

勝率が80%と高勝率にかかわらず、結果はー4万円の損失。原因は言うまでのないですが、1回の取引における利益幅より損失幅の方が極端に大きくコツコツ利益を稼ぎ、ドカンと1回の損失で利益が飛んでいる。

例題12

取引回数:100回

勝率:40%

リスク(損失):0.5円

リワード(利益):1円

通貨数量:1万通貨

取引損益

=勝ち取引数×通貨数量×利益幅ー負け取引回数×通貨数量×損失幅

=100×40%×1万通貨×1円ー100×60%×1万通貨×0.5円

=+10万円

勝率が40%と半分以下にかかわらず、結果は+10万円利益。つまり、勝率だけ高めて意味がない。リスクリワードと勝率の両方のバランスを高める必要がある。

リスクリワードと勝率はパルサラの破産確率を参考にする

パルサラの破産確率とは数学者のナウザー・パルサラが勝率、リスクリワードレシオ、1回の取引でさらす最大損失の投資資金に対する割合(リスク許容度)から、トレードを続けた時に破産する確率を示した表。

パルサラの破産確率の構成要素

勝率:勝ちトレード数÷総トレード数

リスクリワードレシオ:平均利益÷平均損失

リスク許容度:取引1回の最大損失額÷投資資金

リスクリワードレシオが2で勝率が30%の場合、破産確率は100%だが、勝率が40%の場合は破産確率2%。勝率が50%以上の場合は破産確率が0%となる。

| 許容リスク | 勝率 | |||||||||

| 5% | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% | |

| 0.2 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 | |

| 0.6 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 | 0 | |

| 0.8 | 100 | 100 | 100 | 100 | 100 | 100 | 0.0 | 0 | 0 | |

| 1.0 | 100 | 100 | 100 | 100 | 100 | 2 | 0 | 0 | 0 | |

| 1.2 | 100 | 100 | 100 | 100 | 100 | 0.03 | 0 | 0 | 0 | |

| 1.4 | 100 | 100 | 100 | 100 | 4 | 0 | 0 | 0 | 0 | |

| 1.6 | 100 | 100 | 100 | 37 | 0.4 | 0 | 0 | 0 | 0 | |

| 1.8 | 100 | 100 | 100 | 7 | 0.1 | 0 | 0 | 0 | 0 | |

| 2.0 | 100 | 100 | 100 | 2 | 0.0 | 0 | 0 | 0 | 0 | |

| 2.2 | 100 | 100 | 100 | 0.7 | 0 | 0 | 0 | 0 | 0 | |

| 2.4 | 100 | 100 | 72 | 0.3 | 0 | 0 | 0 | 0 | 0 | |

| 2.6 | 100 | 100 | 30 | 0.2 | 0 | 0 | 0 | 0 | 0 | |

| 2.8 | 100 | 100 | 14 | 0.1 | 0 | 0 | 0 | 0 | 0 | |

| 3.0 | 100 | 100 | 8 | 0.1 | 0 | 0 | 0 | 0 | 0 | |

勝率50%、利益:損失1:1ではFXでは勝てない

ここで注目すべきは、リスクリワードレシオが1の時、勝率が50%でも破産確率が100%になる。

利益と損失の比率が1:1で勝率が50%であれば、一見すると破産するかどうかは五分五分のように感じる。しかし投資の世界では損失を取り戻すにはその損失分以上の利益(%)が必要となり、すべてが半々の条件ではうまくいかない。

例えば、10万円の資産が10%減って9万円になったとして、この時、再び元の金額へ回復するは10%の利益では足りない。目減りした9万円の資産に対して10%の利益では9万9,000円にしかならず、元の金額に戻すには11.1%以上の利益が必要になる。

一方で、この仕組みはデメリットばかりではない。それは一度資産が増えだすと、今度は加速度的には資産が増える。

10万円の資産が10%増えて11万円(+1万円)になった後、再び10%のリターンを得ると利益+1万1,000円となる。

この福利の力をどう使いこなせるかがかぎ。

リスクリワードレシオを2以上に設定し、勝率40%以上を目指す。

リスク許容度から逆指値を置く(円を含む場合)

FX会社に10万円の証拠金を預けています。ポンド円を132.50円で5,000通貨、買いエントリーしたとき、1回の損失を証拠金の2%(リスク許容度)に抑えるためには、売りの逆指値注文をどこに置く必要があるか。

最大損失額=証拠金×リスク許容度

10万円×2%

=2,000円

ここで逆指値を置く水準をA円と置くと

取引損益=売買値幅×通貨数量

=(売値ー買値)×通貨数量

-2000円=(A円ー132.50円)×5,000通貨

A=-2,000円÷5,000通貨+132.50円

=132.10円

リスク許容度は抑えよう

リスク許容度の目安:3%前後

(積極的な投資家も最大5%以下に抑えるのが望ましい。

リスク許容度から逆指値を置く(円を含まない場合)

FX会社に10万円の証拠金を預けている。ユーロ米ドルを1.12000で5,000通貨、買いエントリーしたとき、1回の損失を証拠金の3%(リスク許容度)に抑えるためには売りの逆指値注文をどこに置く必要があるか。

最大損失額=証拠金×リスク許容度

10万円×3%

=3,000円

ここで逆指値を置く水準をAと置く、

取引損益=売買値幅×通貨数量×円換算レート

-3,000円=(Aー1.12000)×5,000通貨×100円

よって

A=-3,000円÷5,000通貨÷100円+1.1200

=1.11400

例題13

証拠金:30万円

取引通貨:米ドル円

通貨数量:10,000通貨

売りエントリー:110.50円

リスク許容度:2%

最大損失額=証拠金×リスク許容度

=30万円×2%

=6,000円

ここで、逆指値注文を置く水準をAと置く、

取引損益=売買値幅×通貨数量=(売値ー買値)×通貨数量

-6,000円=(110.50円ーA円)×10,000通貨

=111.10円

{kind=link}