米連邦準備理事会(FRB)が利上げの最終盤に差しかかり、どこで打ち止めにすべきかで迷っている。米銀破綻の景気への悪影響が読めない半面、インフレ圧力も収まらない。次の米連邦公開市場委員会(FOMC)が6月13〜14日に迫るなか、浮上するのが、「スキップ(一時的な利上げ見送り)」という苦肉の位置づけだ。

「Some」と「several」

「some」と「several」、どっちが多い? 24日に公表した5月2、3日開催のFOMC議事要旨で市場にちょっとした迷いが生じた。

会合の参加者のうち何人か(some)はインフレ鈍化がみえないことにいらだち、「将来の会合で追加の政策引き締めが正当化されうる」と発言した。複数(several)は経済が見通しに沿って動くなら「今回の会合の後に政策をさらに引き締める必要はないかもしれない」と主張した。

「several」が「some」よりも多いとみた市場参加者には、利上げ休止にやや前向きな「ハト派」寄りだと映った。正反対の解釈をした人たちは引き締め継続に傾く「タカ派」のメッセージを受け取った。

異論もありそうだが、いわゆる「Fed(FRB)文学」の世界では「some」は「several」よりも多いと解釈されるのが一般的だ。

実際、FRBスタッフが議事要旨に使う用語を調べた2017年のリポートでは発言人数の多寡を示す単語のリストを明示し、「some」を「many」よりも少なく、「several」よりも多い単語だと位置づけた。

ある米メディアは当初、利上げ休止派が優勢だとのニュアンスで報じたが、その後「FRBの用語では『some』は『several』よりも多いと考えられている」と訂正した。

どちらの単語も参加者の過半には及んでおらず、微妙な差なのも確かだ。ハト派寄りの解釈が不正確だとしても、タカ派的なメッセージを過度にくみ取るのも正しいとはいえない。

「あと0.5%分の利上げが必要」(セントルイス連銀のブラード総裁)「少々待つことが心地よい」(アトランタ連銀のボスティック総裁)。議事要旨の微妙な書きぶりは、高官らの見解が割れる現状と軌を一にする。

議事要旨でもっと重要なのは、多く(many)の参加者が「今会合の後に『選択の余地』を確保する必要性に重きを置いた」との描写にある。

継続かスキップか

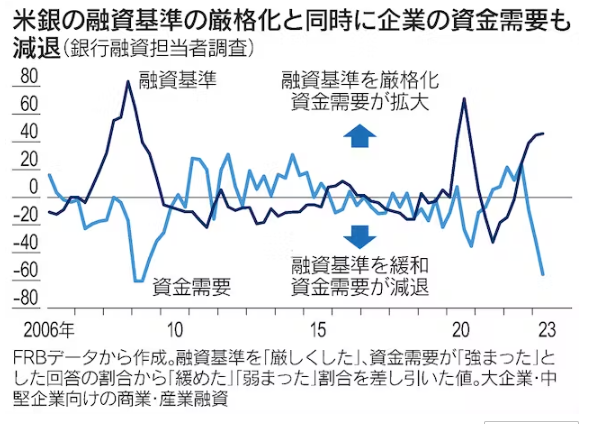

米地銀シリコンバレーバンク(SVB)の破綻から2カ月半。FRBの銀行融資担当者調査によると、影響は4月調査で融資基準のさらなる厳格化として表れた。企業の資金需要の減退も急激に進む。経済活動を押し下げる方向に作用するのは確かだが、速さや深度はまだ判断できない。

一方、参加者らは「インフレ率は容認できないほど高い」点では一致する。最近もミシガン大学の調査で人々の5年先のインフレ予想が上振れした。

ウォラーFRB理事は「利上げ、スキップ(見送り)、または停止?」と題した24日の講演で、利上げ打ち止めの線を排除しつつ「6月の会合で利上げするかスキップするかは今後3週間のデータの出方次第」と語った。

インフレ鎮圧へ「金融引き締め」の旗は掲げつつ、金融情勢もにらみ、必要なら一時的な「利上げの見送り」をする。7月も含め、その後の利上げの選択肢は確保する。そんな「半身」の構えがみえてくる。

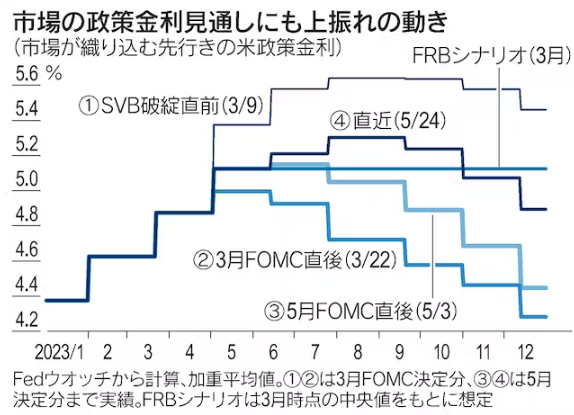

市場では7月利上げの織り込みが進み始め、政策金利シナリオに上振れの動きもみえる。この先はひとつひとつの指標を確認しながらFRB高官らの反応を丹念に拾うしかない。米債務上限問題も抱え、市場やFRBの悩みは深い。

が利上げの最終盤に差しかかり、どこで打ち止めにすべきかで迷っている。米銀破綻の景気への悪影響が読めない半面、インフレ圧力も収まらない。次の米連邦公開市場委員会(FOMC)が6){kind=link}