国内外の金融機関による為替相場の見通しが、一段と円安方向に傾いてきた。米ゴールドマン・サックスが半年後に1ドル=155円まで円安が進むとするなど、予想の修正が相次ぐ。物価上昇を考慮した金利(実質金利)で米欧との差が縮まらず、通貨としての投資妙味が薄らいでいるためだ。政府による円買い介入で、円高方向に反転するリスクはなおくすぶる。

円相場は4日、1日の米雇用統計(8月分)の発表を受けた下落の流れを引き継ぎ、1ドル=146円台での推移が続く。

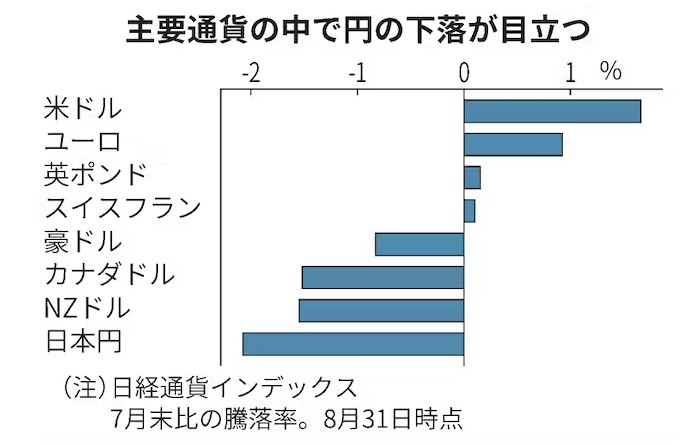

通貨の総合的な実力を示す「日経通貨インデックス」で円の騰落率は8月が2.1%の下落と、ユーロを含む主要7カ国(G7)の通貨で最大の落ち込みとなった。

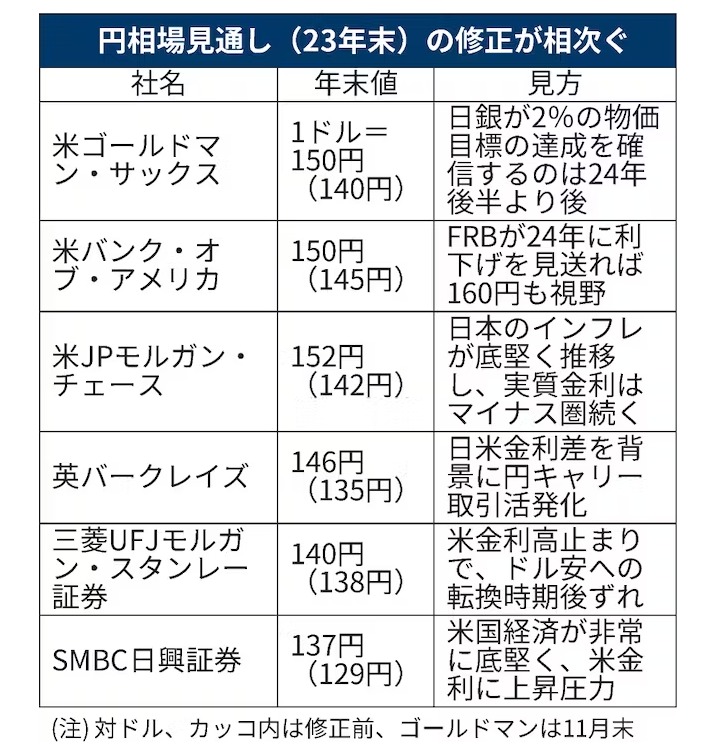

ゴールドマン・サックスは8月25日付のリポートで、円の対ドル相場の予想を円安・ドル高方向に見直した。3カ月後を150円(従来は140円)、6カ月後を155円(同135円)とした。米バンク・オブ・アメリカも23日付のリポートで、23年末に150円と従来想定から5円、円安に振れると修正した。

背景には、実質金利(10年物)が2%前後と14年ぶりの高水準にある米国に比べ、日本は低いままの状態が続くとの観測が強まったことがある。

米長期金利は4%前後の水準で高止まりが続く。8月の米雇用統計では労働需給の緩和が確認されたものの、依然として米国経済は底堅さを維持する。1日発表された8月の製造業景況感指数は前月から改善し、市場予想を上回った。

SMBC日興証券は23年末予想を1ドル=137円と、従来の129円から大幅に円安方向に修正した。米長期金利の年末予想も、2.9%から3.5%に引き上げた。「米国の個人消費が減速する時期が想定よりも後ずれしている」(野地慎チーフ為替・外債ストラテジスト)

バンク・オブ・アメリカは「米連邦準備理事会(FRB)の政策金利を高く維持する期間が長くなり、安定的にドル高が続く」と説明する。

日本の長期金利は上昇ペースが鈍い。7月下旬の日銀による長短金利操作(イールドカーブ・コントロール、YCC)の修正後も、それまでの0.4%台から0.6%台までの上げにとどまる。実質金利もマイナス圏に沈んだままだ。

日銀の植田和男総裁は2%の物価目標を安定的・持続的に達成する段階にはないとし、金融緩和を維持する姿勢を示している。ゴールドマン・サックスの為替ストラテジスト、カマクシャ・トリベディ氏は「賃金が勢いよく上昇するなど、日銀が2%の物価目標の達成に確信をもつには時間がかかる」と分析する。

「FRBが24年に利下げを見送った場合、金利差がさらに拡大し160円も視野に入る」(バンク・オブ・アメリカの主席日本為替金利ストラテジストの山田修輔氏)との声も出ている。

円は対ユーロでも15年ぶりの安値圏にある。8月末発表のドイツやスペインの8月の消費者物価指数ではインフレの高止まりが確認された。欧州中央銀行(ECB)が金融引き締めを長期化するとの見方が広がる。実質金利はドイツもプラス圏を維持する。

金利差以外でも、円安につながる要因が指摘される。米JPモルガン・チェースは23年末に1ドル=152円と、10円円安方向に見直した。

東京支店の佐々木融市場調査本部長は「貿易赤字基調が続き、円売り圧力が残存している」と話す。

今後の焦点は政府による為替介入のタイミングだ。市場の見方は分かれる。三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは「政府は為替変動の速度に加えて、水準も意識している可能性が高い」と分析する。1ドル=150円台まで円安が進めば、円買い介入があるとみる。

JPモルガンの佐々木氏は「輸入物価が下落に転じるなど、昨年ほどは円安のデメリットが意識されていない」と指摘する。その上で「円買い介入には外貨準備という制約がある。155円程度まで円安が進まなければ介入には踏み切らない」と予想する。

鈴木俊一財務相の為替変動についての発言は、従来の内容を踏襲する範囲にとどまる。円買い介入への警戒感は昨年ほど高まっていない。

米商品先物取引委員会(CFTC)によると、投機筋の円の対ドル売り越し幅は8月29日時点で9万8000枚(1兆2300億円程度)と、1カ月半ぶりの高水準まで膨らむ。円買い介入が起きると円売りポジションが急速に巻き戻され、相場の振れ幅が大きくなる可能性がある。(南泰葉、神山美輝)

{kind=link}