1月22〜23日の日銀金融政策決定会合を受け、マイナス金利政策の解除が一段と現実味を帯びてきたが、解除決定と同じタイミングに、株価指数連動型の上場投資信託(ETF)購入策を続けるかどうかの検討もなされそうになってきた。会合後の記者会見で、植田和男総裁がこう語ったからだ。「2%の物価目標の達成が見通せる状況になった時点で、この枠組みを維持することが適切かどうか検討する」

株価のゆがみを生むなどの副作用が指摘されるETF購入。保有している分の売却の問題とは切り離して、購入継続の是非を先行して議論するという。ただ「検討の結果、やめるかどうかはその時点の情勢次第」とも述べた。

やめるかもしれないが、続けることもあり得るという話なのだが、実はその折衷案のような「現実的な対応」のアイデアが日銀関係者の間にある。購入のハードルを上げ購入額をゼロに近づける一方、枠組み自体は存続させる案だ。

購入基準の厳格化で買い入れゼロも

具体的にどうするのか。

まず、知っておくべきなのは、日銀がETF購入という政策の枠組みを維持していても、どういう場合に買うかの基準を思い切って厳しくすれば、購入額はかなり減らせる点だ。その具体的な事例が、2021年春の政策修正を受けたETF買い入れ額の大幅な縮小である。

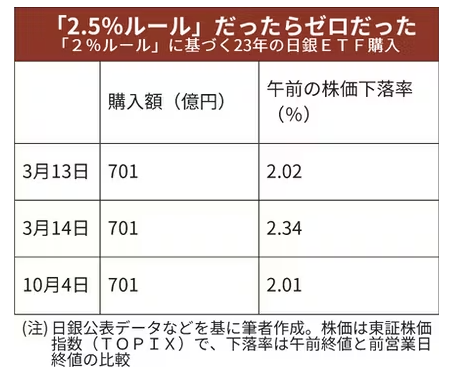

買い入れ基準は非公表だが、午前中の東証株価指数(TOPIX)下落率を参考にしていると見られており、21年春の政策修正以前は前営業日終値比0.5%超や1%超の下げなどで買っていた。それが同年4月からは2%超の下落が条件になったようだ。この「2%ルール」のもと、17〜20年に4兆〜7兆円程度で推移していた年間購入額が1兆円を下回るようになり、23年は約2100億円にとどまった。

株式相場の状況にもよるので単純には論じられないが、今後このハードルをさらに上げれば購入額をゼロに近づけられそうだ。ルールを変えた場合に生じ得る株価への影響は考慮しない話であるが、「2%ルール」ではなく「2.5%ルール」だったら23年の購入はゼロだった。

要するに、基準さえ厳しくすればETF購入策は形骸化し、いったん事実上の幕引きができる。そうした対応の方が賢明ではないかとする見方が日銀内にあるのだ。なぜか。枠組みが残っていれば、厳しくした条件も満たすような株価の暴落があった場合には機動的かつ積極的に買い入れを再開し、市場混乱に対処できるからだ。

平時と有事では世論も政策判断も異なる

米欧の主要中央銀行にETFを買う金融政策を手掛けている例はなく、中銀が株価形成に関与するのは望ましくないという市場の声は日銀もよく認識している。ただ、新型コロナウイルス禍当時に、日銀が株価対策をすべきだなどとする提言が識者から出た経緯も日銀は記憶している。つまり平時と有事では世論が異なり得るし、政策判断も違ってくる。

とすれば、枠組みは残しておいた方が賢明というわけだ。政策自体をやめてしまうと、再び導入するのにかなりエネルギーが必要となり、迅速に動きにくい。

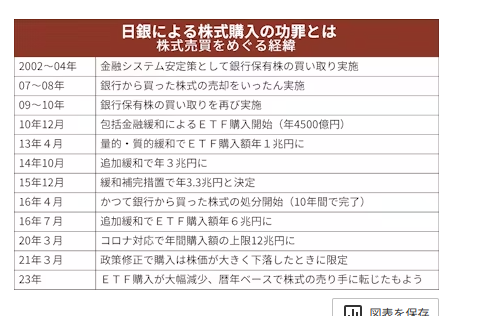

実は、日銀は10年にETF買い入れを始める前から、株式購入に関与している。02〜04年などに金融システム安定策の一環として銀行から株式を買い取る政策(銀行保有株買い取り)を手掛けたからだ。金融機関経営を株価下落による悪影響から遮断するのが目的とされた。

危機対応としては一定の意味

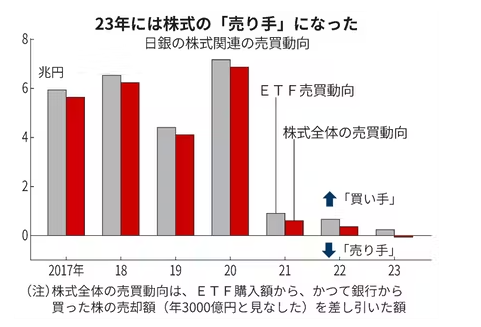

ちなみに、この政策で買った株の処分は既に始めている。今ではその売却額が、大幅に縮小したETF購入額を上回るようになっており、23年に日銀全体として株式の売り手に転じたもようだ。日銀が株式買い入れにかかわった過去およそ20年を総括する良いタイミングになってきたように見える。現在進めている「金融政策の多角的レビュー」でも論点になるだろう。

どんな結論になるのか。日銀内の空気を踏まえると、政策を全面的に否定する内容にはなりにくいように思われる。様々な副作用があった点は詳しく振り返る一方で、危機対応としては一定の意味があったと評価するのではないか。とすれば、ETF購入の「出口」について、平時の購入を形骸化させつつ枠組みは残しておく対応をとる展開はあり得る。それが「現実的な落としどころ」ではないか。

購入策を続けるかど){kind=link}