日銀の金融政策を決める政策委員の間で、物価2%目標や政策修正時期を巡る見解に温度差が生まれている。日銀は7月に長短金利操作(イールドカーブ・コントロール)を一部修正したが、市場には早期の追加修正観測もくすぶる。物価高が長期化する中で修正に前向きな「タカ派」の意見の存在感も増しつつある。

日銀が7月末の金融政策決定会合で政策修正に動いてから、9人の政策委員のうち、植田和男総裁と内田真一副総裁、さらに4人の審議委員の計6人が公の場で発言した。特に注目を集めたのは銀行出身でタカ派と目される田村直樹委員の発言だった。

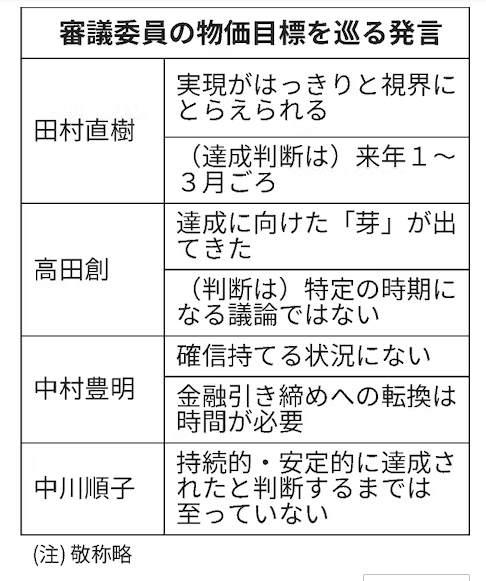

「実現がはっきりと視界にとらえられる状況になったと考えている」。8月30日に北海道釧路市で開いた金融経済懇談会で、物価目標の達成が近いとの見解を示した。懇談会後の記者会見では「マイナス金利の解除も選択肢」と修正の具体策に言及し、目標達成を判断する時期の目安も「来年1〜3月」と踏み込んだ。

高田創委員も9月6日に山口県下関市で開いた懇談会で、物価目標に関して「達成に向けた『芽』がようやくみえてきた」と期待感を示した。会見では達成の判断時期は「特定の何月から何月という時期になるという議論ではない」とかわしたが、「この半年間はよく見ないといけない時期ではないか」とした。

慎重姿勢が目立ったのが7月の政策修正で唯一反対票を投じた中村豊明委員だ。8月31日に岐阜市で開いた懇談会で物価目標は「達成に確信を持てる状況には至っていない」と述べた。「金融引き締めへの転換にはまだ時間が必要」と早期修正に距離を置いた。

中川順子委員は9月7日の高知市で開いた懇談会後の会見で物価目標達成は「見通せる状態になっていない」とし、マイナス金利の解除時期などを巡る質問にも「はっきりお答えできる状況にはない」と明言を避けた。

政策修正後に発言が伝わってこないのは、氷見野良三副総裁のほか、安達誠司委員と野口旭委員だ。氷見野氏を除く2人の委員は積極的な金融緩和や財政出動を求めるリフレ派とされる。そのスタンスは中村、中川氏らに近いとみられる。

正副総裁はどう考えているのか。生え抜きトップの内田真一副総裁は8月2日の千葉市の金融経済懇談会で2%目標が「持続的・安定的な実現を見通せる状況には至っていない」とし、マイナス金利の修正は「まだ大きな距離がある」と述べた。今のところ慎重姿勢を強調しているようにみえる。

以上のような発言を踏まえれば、現時点では追加修正への慎重論が多数派といえるだろう。ただ、政策修正に慎重なハト派のなかにも濃淡はある。その一端がうかがえるのが7月に日銀が公表した経済・物価情勢の展望(展望リポート)だ。

日銀は2024年度の消費者物価指数(生鮮食品を除く=コアCPI)の前年度比上昇率の見通しを1.9%としたが、委員の個別見通し(匿名)を見ると、最大は2.2%との回答で2人、2.1%も2人いた。うち3人が「上振れリスクが大きい」と考えている。

現時点で追加修正に慎重でも、判断の土台となる物価見通しは来年度も2%を超えて推移するとみる委員がいる。いわば、隠れたタカ派。あるいは、タカに変わる可能性が高いハトといえるかもしれない。

金融市場ではタカ派の意見への注目が強まっている。6月の金融政策決定会合の「主な意見」では「(YCCは)早い段階で、その扱いの見直しを検討すべきだ」との主張があったことが紹介された。翌月の会合で日銀は実際に一部修正に動いており、タカ派の発言が政策決定の先行指標になっていると受け取る参加者も増えつつある。

タカ派の田村委員が2月の前橋市で開いた金融経済懇談会で「(金融政策などの)点検・検証を行い、効果と副作用のバランスを改めて判断することが必要」と述べ、日銀は4月会合で長期レビューの実施を決めた経緯もあった。

2月時点では日銀内に「(田村委員は)少し踏み込みすぎではないか」と見る向きがあったが、足元では「政策の議論が活発化する。積極的な発信は歓迎すべきだ」(別の関係者)との受け止めが聞かれる。ややうがってみれば、日銀も田村氏の発言を金融市場の反応を探るための一助としている節がある。

日銀は7月に長期金利の上限を1%に事実上拡大した。物価高や円安傾向の長期化などを理由に、市場には日銀が年内にも追加修正に動くとの見方が出ている。QUICKの外国為替市場の月次調査(8月)の結果によると、次の政策修正時期は「23年12月」とした予想が29%で、24年4月以降(31%)とほぼ並んだ。

タカ派寄りの発信がさらに増えれば、早期の追加修正も現実味を帯びることになる。

(小野沢健一)

を一部修正したが、市場には早){kind=link}