1)日銀が金融機関にお金を低利で貸し出す資金供給の拡充策を決めた。

2)異次元緩和策の継続に向けた姿勢を強めている。

3)量的緩和が長期戦になるにつれて長期金利の固定に目標が切り替わった。

4)国債購入があまりに大量になると、低利・長期の資金供給が加わった。

5)辻つまあわせの対策を重ねながら、市場の公的管理を強めている。

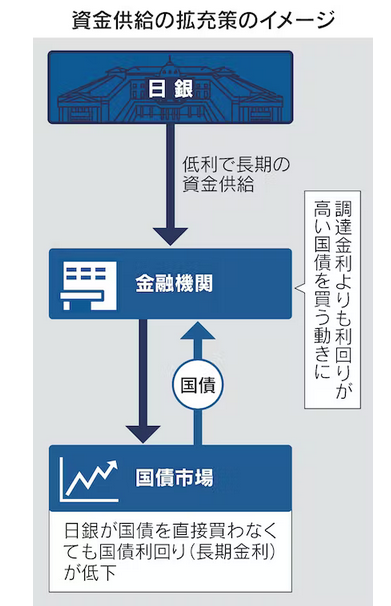

6)日銀は18日の金融政策決定会合で金融政策の現状維持とともに、資金供給の拡充策を決めた。

7)金融機関から担保を受け取って低利でお金を貸し出す。

8)「共通担保資金供給オペ(公開市場操作)」と呼ぶ制度について、市場に「低利・長期」

の資金供給を機動的に実施できるよう仕組みを変更した。

9)23日には第1弾として期間5年の資金供給の金利入札を実施する。

10)日銀はまずは2~5年程度の期間の資金供給を積極化するとみられる。

11)金融機関に収益機会を与えて国債などの購入を促す。

12)たとえば0.1%の低利で期間5年の資金を借りた金融機関が5年物国債利回りを購入した場合、

国債利回りが0.2%台だとすると、購入時点で0.1%分の利益が確定する。

13)長期金利の抑制のために民間を活用するのは世界を見渡しても平時では異例の政策だ。

14)日銀の黒田東彦総裁の就任からまもなく10年。

15)当初は「2年で2%の物価上昇」を旗印に国債購入を軸に巨額の量的緩和を進めたが、

目標達成に失敗すると、長期戦への戦略転換を余儀なくされた。

16)2016年9月に現在の10年物の長期金利を0%程度に誘導する

「イールドカーブ・コントロール」を導入した。

17)中央銀行の金融政策は短期金利の操作が中心で、長期金利は国債市場で決まるものとされ、

各国でも特定の金利目標を持たない量的緩和を通じた緩やかな介入が主流だ。

18)市場の規模が大きいため中銀には誘導しきれず、投機筋の攻撃を招きやすいリスクを抱える。

19)とくに出口を展望した場合、大きな混乱が伴うジレンマを抱える。

20)中銀と市場との間で経済情勢や金利の先行きへの見方が対立していくにつれ、

国債の購入量が大きく膨らみ、それでも目標が維持できるか怪しくなる。

21)実際、世界的に金利が上昇すると日本の金利にも上昇圧力がかかった。

利回り曲線(イールドカーブ)はゆがみ、日銀は防戦に努めている。

22)長期金利の目標上限で10年物国債を無制限に買う「指し値オペ」は、

対象とする国債を買い占めるほどに膨らんだ。

長く10年国債のみを対象としていた指し値オペをここにきて2、5、20年にも広げ、

利回り曲線全体を抑えにかかっている。

23)今回の拡充策は、5年前後の中期ゾーンの金利抑制を目指すとみられる。

24)金利カーブの手前から全体的に金利を押し下げゆがみを解消させる狙いだ。

25)民間にインセンティブ(誘因)を与えるかたちをとりながらも、

実質的には日銀による市場管理の強化は強まる。

26)日銀のさじ加減は難しい。金利押し下げの効果を追い求め、

あまりに民間に有利な条件の資金供給を増やせば、金融機関向けの「補助金」にもなる。

27)民間の国債保有を強く促せば、現行政策を長く続けるほど、金融機関の国債保有が増え、

金利が上昇した場合に多額の含み損を抱えかねない側面もある。

28)民間金融機関には国債買いに慎重な見方も多い。

29)メガ銀行などは長期に国債の保有を減らしており、「今回の制度拡充をもって積極的に国債の

保有額を増やす動きには必ずしもつながらない」との声も多い。

30)長期金利の固定は、市場が自由に織り込む今後10年間の経済・物価情勢を巡る見通しの変化を

いっさい排除することを意味し、長く続けるべき政策ではない。

31)今回の措置を現行の金融緩和策の「延命」のために活用すると、

かえって本格的な市場機能の改善は遠のく。

日銀が金融機関にお金を低利で貸し出す資金供給の拡充策を決めた。2)異次元緩和策の継続に向けた姿勢を強めている。3)量的緩和が長期戦になるにつれて長期金利の固定に目標が切り替わった){kind=link}